1. Vermögen und Kapital

1.1 Vermögensgegenstände, Wirtschaftsgüter [BWL 1111]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 61.1 Vermögensgegenstände, Wirtschaftsgüter

1.1.1 Begriff, Merkmale, Systematisierung

b) Begriffsbestimmungen

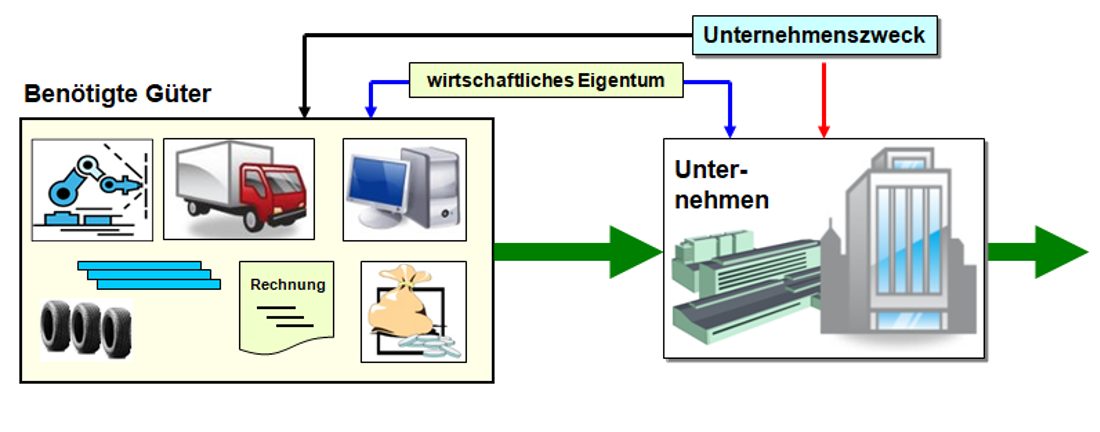

Bei der Gründung eines Unternehmens wie auch im Hinblick auf die Fortführung und Stabilisierung seines Geschäftsbetriebs ist es - angesichts der Wirkungen des technischen Fortschritts und der sich oft schnell verändernden Marktbedingungen - wichtig, zu klären, über welche Mittel das betreffende Unternehmen verfügen muss, um seinen Unternehmenszweck mit wirtschaftlichen Erfolg realisieren zu können.

Hinzu kommt das Erfordernis bzw. das Interesse Dritter, sichtbar zu machen, wie die wirtschaftliche Lage eines Unternehmens zu beurteilen ist und dies berührt zunächst und in erster Linie die Frage, über welche Mittel das Unternehmen stichtagsbezogen nach Art, Umfang und Wert verfügt, um seinen Leistungs- und sonstigen Verpflichtungen nachkommen zu können.

Mit anderen Worten:

Es geht um die Erfassung und den Ausweis der im betreffenden Unternehmen vorhandenen Vermögensgegenstände. Hierzu kann Folgendes festgestellt werden:

|

Vermögensgegenstände sind all jene Mittel, über die ein Unternehmen wirtschaftlich verfügt und die es für die Verwirklichung seiner Zweckbestimmung, d. h. zur Durchführung seines Geschäftsbetriebs einsetzen kann, um daraus Nutzen zu erzielen.1

|

1 Anmerkung:

In den "International Financial Reporting Standards" (IFRS), die durch die Einführung des § 315a HGB auch Teil des deutschen Regelungssystems der (Konzern-)Rechnungslegung sind, wird für Vermögenswerte der englische Terminus "Assets" verwendet.

Assets werden definiert als Ressourcen, über die ein Unternehmen infolge vergangener Ereignisse verfügen kann und aus denen es in Zukunft wirtschaftlichen Nutzen zu erzielen erwartet. [Vgl. IASB Framework F 49a].

|