1. Vermögen und Kapital

1.2 Vermögen [BWL 1210]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 61.2 Vermögen

1.2.1 Begriff, Unterscheidungen

a) Begriffsbestimmung

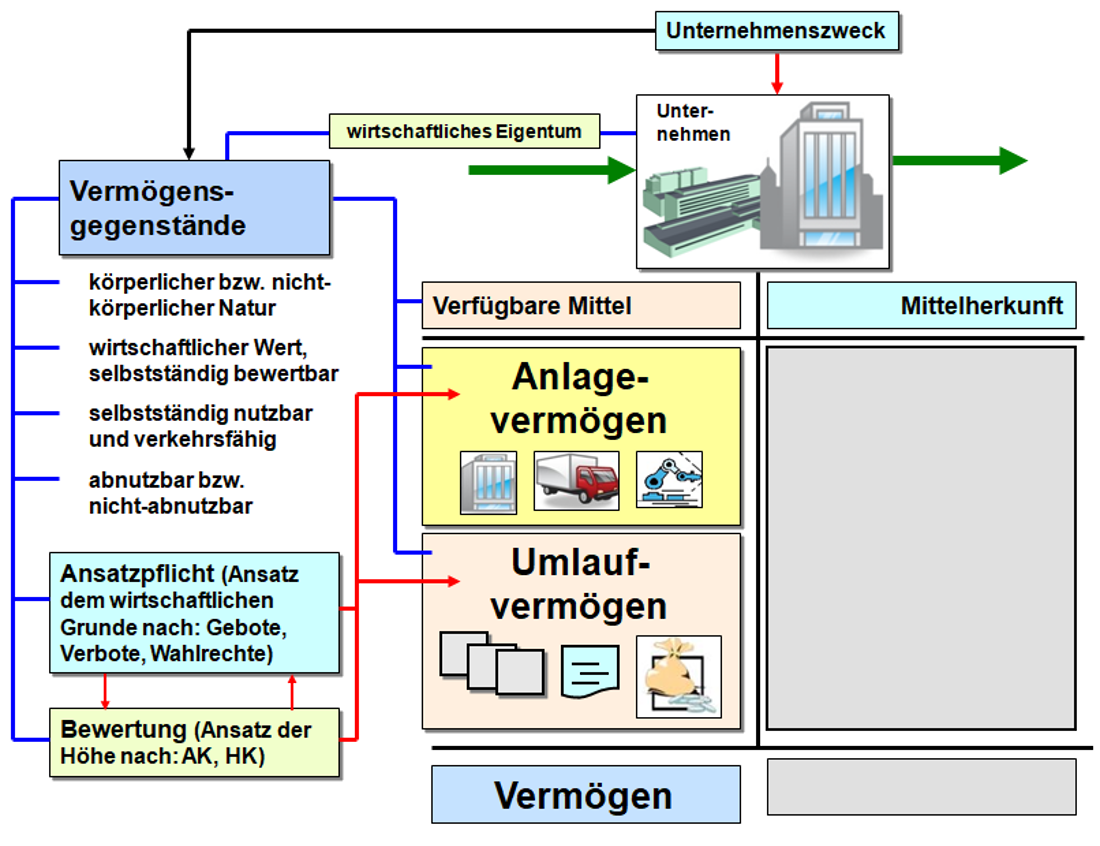

Ausgehend von der Bestimmung dessen, was unter Vermögensgegenständen bzw. Wirtschaftsgütern zu verstehen ist, können wir nunmehr auch den Begriff "Vermögen" inhaltlich definieren.

|

Unter Vermögen (englisch "assets") eines Unternehmens ist - im betriebswirtschaftlichen Sinne - die Summe der im Geldausdruck bewerteten materiellen und immateriellen Güter zu verstehen, über die das betreffende Unternehmen stichtagsbezogen verfügt bzw. die ihm zuzurechnen sind und die es in seinem Geschäftsbetrieb einsetzen kann, um daraus Nutzen zu ziehen. Es gibt somit Auskunft über die verfügbaren Mittel bzw. über die jeweilige Mittelverwendung (siehe Abb. 1.02). Zusammensetzung und Umfang des Vermögens eines Unternehmens zu einem bestimmten Stichtag werden nach Art, Menge und Wert im Inventar und nach Wert in der Bilanz dargestellt. |

Das Vermögen eines Unternehmens besteht inhaltlich aus Sach- oder Realvermögen sowie aus und Finanz- oder Geldvermögen

Das Sachvermögen verkörpert wirtschaftliche Eigentumsrechte (an Grundstücken, Gebäuden, Maschinen, Anlagen, Gegenständen der Betriebs- und Geschäftsausstattung, Vorräten an Roh-, Hilfs- und Betriebsstoffen sowie Waren, aber auch an immateriellen Gütern wie Patente, Marken u. a.).

Das Finanzvermögen verkörpert wirtschaftliche Forderungsrechte und umfasst solche Positionen wie Finanzanlagen (z. B. Aktien), Forderungen (vor allem aus Lieferungen und Leistungen), Bankguthaben und Bargeldbestände.