1. Vermögen und Kapital

1.3 Kapital [BWL 1320]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 61.3 Kapital

1.3.2 Ergänzungen

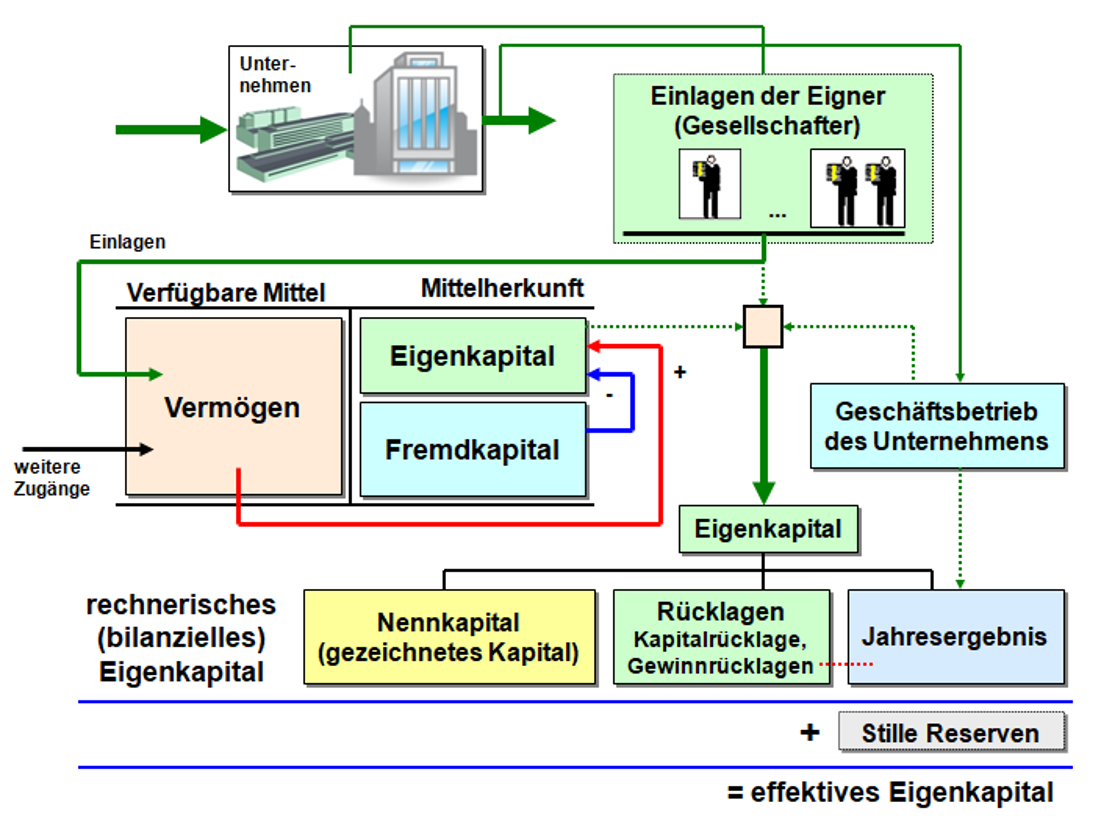

a) Positionen des Eigenkapitals, bilanzielles und effektives Eigenkapital

Bilanziell sind - speziell bei Kapitalgesellschaften - folgende Bestandteile des Eigenkapitals als Positionen der Mittelherkunft ausgewiesen:

- das gezeichnete Kapital als Geschäftsanteile der Eigentümer der Einrichtung (Unternehmen u. a.). Bei der GmbH ist dies das Stammkapital und bei einer Aktiengesellschaft ist dies das Grundkapital),

- die Rücklagen in der Erscheinungsform der Kapitalrücklage (bei Kapitalgesellschaften) und von Gewinnrücklagen

- der Gewinnvortrag als nicht verbrauchter Gewinn des Vorjahres (ein Verlustvortrag mindert das Eigenkapital) sowie

- der Jahresgewinn (Jahresüberschuss) als Resultat der Erfolgsrechnung zum abgeschlossenen Geschäftsjahr (ein Jahresverlust/Jahresfehlbetrag als negativer 'Erfolg' mindert das Eigenkapital).

Es ist beachten, dass dasem> bilanzielle Eigenkapital und der wirkliche Vermögenswert der Anteilseigner (= effektives Eigenkapital) in der Regel nicht übereinstimmen.

Dies begründet sich daraus, dass es durch Wahl bestimmter Bewertungsansätze möglich ist, sog. stille Reserven zu bilden, die im Zahlenwerk der Bilanz nicht erkennbar sind (siehe Abb. 1.06).