5. Cashflow, Liquidität

5.2 Kapitalflussrechnung [BWL 5241]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.2 Kapitalflussrechnung

5.2.4 Cashflow-Kennzahlen

c) Investitionsdeckungsgrad aus Cashflow

Für die Beurteilung der Investitionstätigkeit eines Unternehmens wird unter anderem die Ermittlung des "Investitionsdeckungsgrades aus Cashflow" herangezogen.

|

Als Investitionsdeckungsgrad aus Cashflow (Symbol Invdg) wird das prozentuale Verhältnis des erwirtschafteten operativen Cashflows zum Cashflow aus Investitionen bezeichnet: |

Diese Kennzahl zeigt an, in welchem Maße der ermittelte Cashflow aus Investitionen durch den erwirtschafteten operativen Cashflow gedeckt ist.

Bei einem Deckungsgrad von Invdg > 100 % wurden die Investitionen - theoretisch - aus dem operativen Cashflow finanziert, was auf eine hohe Selbstfinanzierungskraft des Unternehmens schließen lässt.

Liegt der Deckungsgrad jedoch unter 100 %, ist daraus zu schließen, dass die Investitionen nur über die Aufnahme von Fremdkapital finanziert werden konnten.

Zahlenbeispiel: Aus der Kapitalflussrechnung des Unternehmens MaBau-X GmbH (Seite BWL 5221) ist zu entnehmen, dass ein Cashflow aus Investitionen in Höhe von CFI = 3.075,0 TEUR zu verzeichnen ist.

Bei einem operativen Cashflow von opCF = 3.635,0 TEUR ergibt dies einen Deckungsgrad Invdg = 118,2 %!

Daraus ist zu schlussfolgern, dass die Investitionen - theoretisch - komplett aus der dem operativen Cashflow finanziert werden konnten!

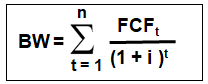

d) Discounted-Free-Cashflow

Auch der Erwerb eines Unternehmens stellt sachlich eine Investition dar. Entscheidendes Kriterium für den Erwerb eines Unternehmens ist die Beurteilung des Unternehmenswertes.

Als Verfahren der Unternehmensbewertung wird dabei häufig die Methode des Discounted Free-Cashflow (DCF-Methode) angewendet.

|

Der Discounted Free-Cashflow (DCF) ist seinem Inhalt nach die Summe der Barwerte (BW) der künftigen Free-Cashflows (FCF): Es bedeuten: |

Da der Free-Cashflow von der Fiktion eines zu 100 % durch Eigenkapital finanzierten Unternehmens ausgeht, dies aber in der Praxis kaum der Fall ist, muss für die Bestimmung des Unternehmenswertes UW der Marktwert des Fremdkapitals (FKM) mit einbezogen werden.

Diese Größe FKM ergibt sich durch Abzinsen der zukünftigen Zahlungsverpflichtungen (Zinsen + Tilgung) mit dem laufzeitabhängigen Marktzinssatz..