3. Ökonomische Ströme

3.6 Zusammenfassung [BWL 3620]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.6 Zusammenfassung

3.6.2 Grundgrößen und zugehörige Rechnungen

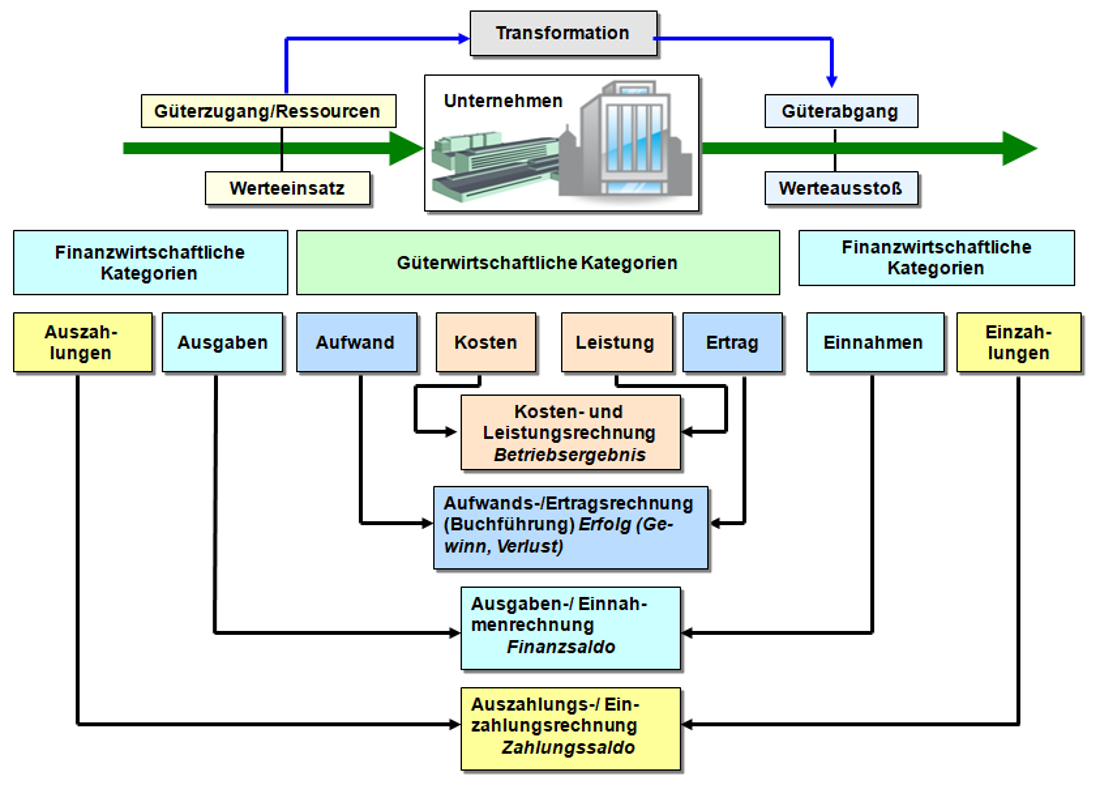

Die nachfolgende Grafik in Abb. 3.26 zeigt in einer Übersicht den Gesamtzusammenhang zwischen den in diesem Kapitel erläuterten acht Grundbegriffen des betrieblichen Rechnungswesens, die der Abbildung von Geld- und Güterströmen im Geschäftsbetrieb von Unternehmen diesen.

Anmerkungen:

Die Aufwands-/Ertragsrechnung ist - wie angegeben - Gegenstand und Kern der Finanzbuchführung (Rechnungskreis I).

Weitere Einzelheiten hierzu werden im Kapitel 5 dieses Moduls im Zusammenhang mit Erfolgsrechnung und der Gewinnermittlung erörtert.

Im Aufgabenbereich "Finanzbuchführung" eingeschlossen ist

- die Auszahlungs-/Einzahlungsrechnung (Ermittlung des Zahlungssaldos im Zusammenhang mit der Liquiditätsplanung und Liquiditätssteuerung sowie der Kapitalflussrechnung) sowie

- die Ausgaben-/Einnahmenrechnung (Ermittlung des Finanzsaldos im Geldvermögen in Verbindung mit der Kreditoren-. und Debitorenrechnung).

Die Kosten- und Leistungsrechnung - als Rechnungskreis II - basiert auf den Daten der Buchführung, realisiert aber auch viele eigenständige Rechnungen (Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Plankostenrechnung; Deckungsbeitragsrechnung u. a.).