3. Ökonomische Ströme

3.5 Ertrag, Leistung [BWL 3510]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.5 Ertrag, Leistung

3.5.1 Ertrag

a) Sachverhalte

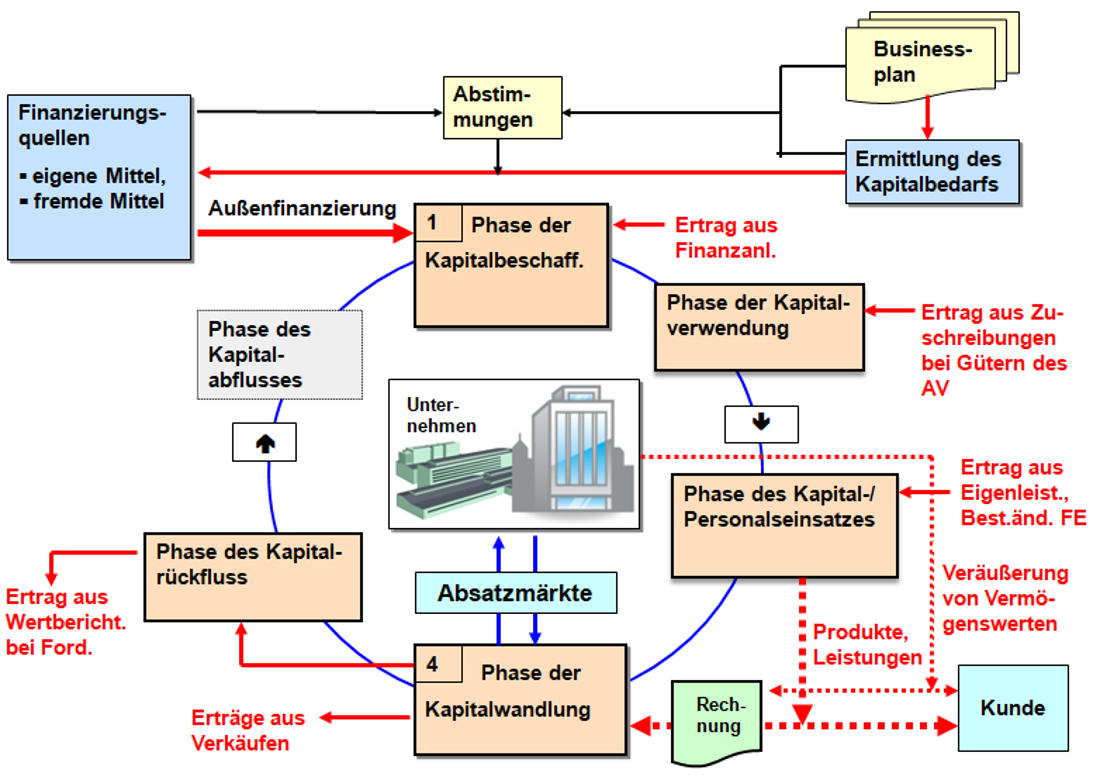

Das betriebswirtschaftliche Handeln von Unternehmen ist - vom Tag der Ingangsetzung des Geschäftsbetriebs an - stets darauf gerichtet, dass dieses Handeln Ertrag bringt, und zwar im Sinne eines Zuflusses zum Geld- und Sachvermögen des Unternehmens (siehe Abb. 3.09 und 3.10, Seite BWL 3410) .

Analog zu den Beziehungen zwischen "Aufwand" und "Ausgaben/Auszahlungen" gilt es auch hinsichtlich der Kategorie "Ertrag" zu beachten, dass derartige Zuflüsse zum Geld- und Sachvermögen nicht immer mit "Einnahmen" bzw. "Einzahlungen" zu identifizieren sind, denn es gibt auch Erträge ohne Einnahmen!

Im Kreislauf des Umsatzprozesses werden Erträge vor allem

a) über den entgeltlichen Verkauf erstellter Produkte und Leistungen mit entsprechenden Einnahmen,

b) durch die Vermietung, Verpachtung oder Veräußerung von Vermögensgegenständen, gleichfalls mit Einnahmen, aber auch

c) über den "einnahmelosen" Zugang zum Sachvermögen des Unternehmens, zum Beispiel über Bestandserhöhungen bei unfertigen und fertigen Erzeugnissen oder über Zuschreibungen bei Gütern des Anlagevermögens u .a. (siehe Abb. 3.17).

Erträge können ferner im Finanzprozess (z. B. aus Beteiligungen, aus Wertpieren oder aus Ausleihungen) oder über einmalige außerordentliche Wertezuflüsse erzielt werden.

Wie ist nun der Terminus "ERTRAG" inhaltlich zu bestimmen und welche Unterscheidungen sind dabei zu machen?