2. Bilanz und Bilanzierung

2.3 Bilanzierung [BWL 2321]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.3 Bilanzierung

2.3.2 Bilanzierungsfähigkeit, Bilanzierungsgrundsätze

b) Bilanzierungsgrundsätze

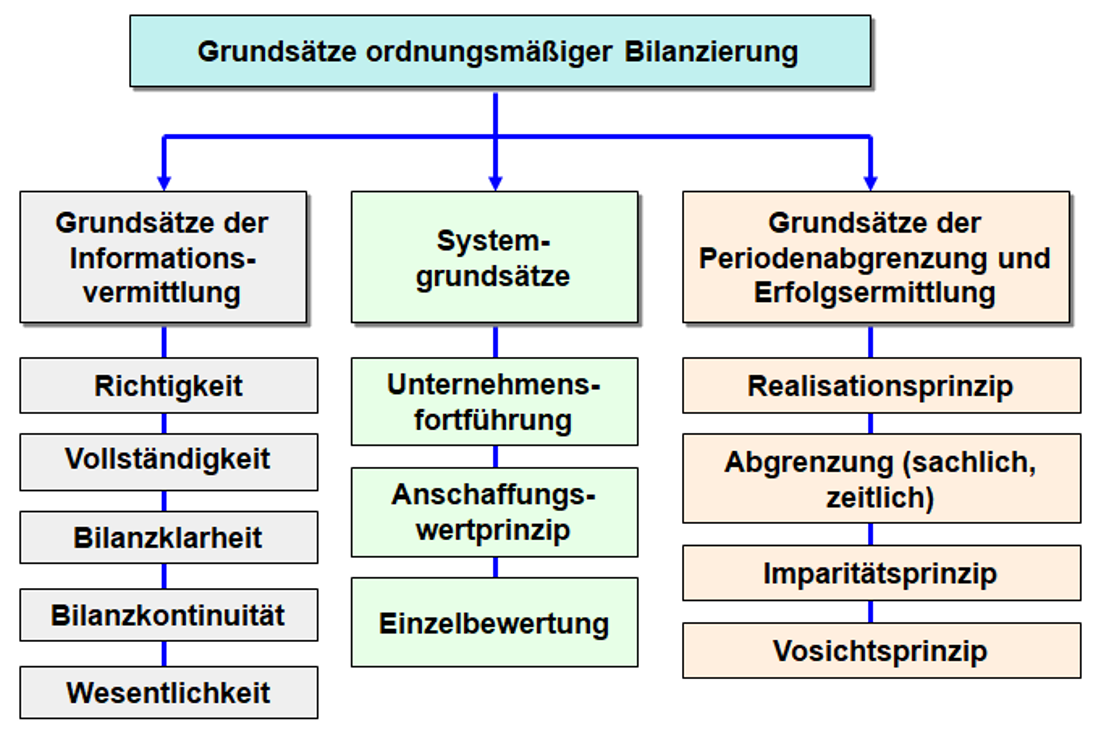

Die Grundsätze ordnungsmäßiger Bilanzierung bilden ein Teil der "Grundsätze ordnungsmäßiger Buchführung".

|

Die Grundsätze ordnungsmäßiger Bilanzierung regeln

von Positionen in der Bilanz, vor allem im Zusammenhang mit der Erstellung des Jahresabschlusses von Unternehmen. |

Die nachfolgende Darstellung in Abb. 2.19 gibt eine Übersicht über die Systematisierung dieser Grundsätze:

Die hier genannten Grundsätze der Bilanzierung wurden in der nachstehend aufgeführten PDF-Datei noch einmal (zum Download) zusammengestellt: