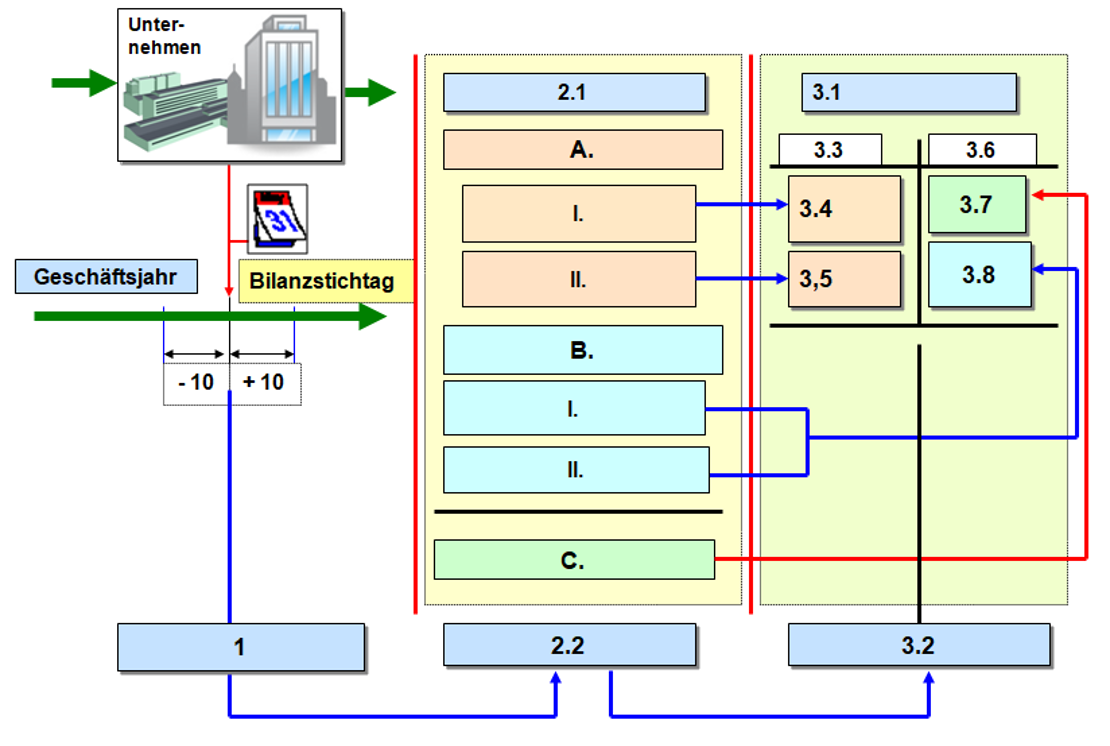

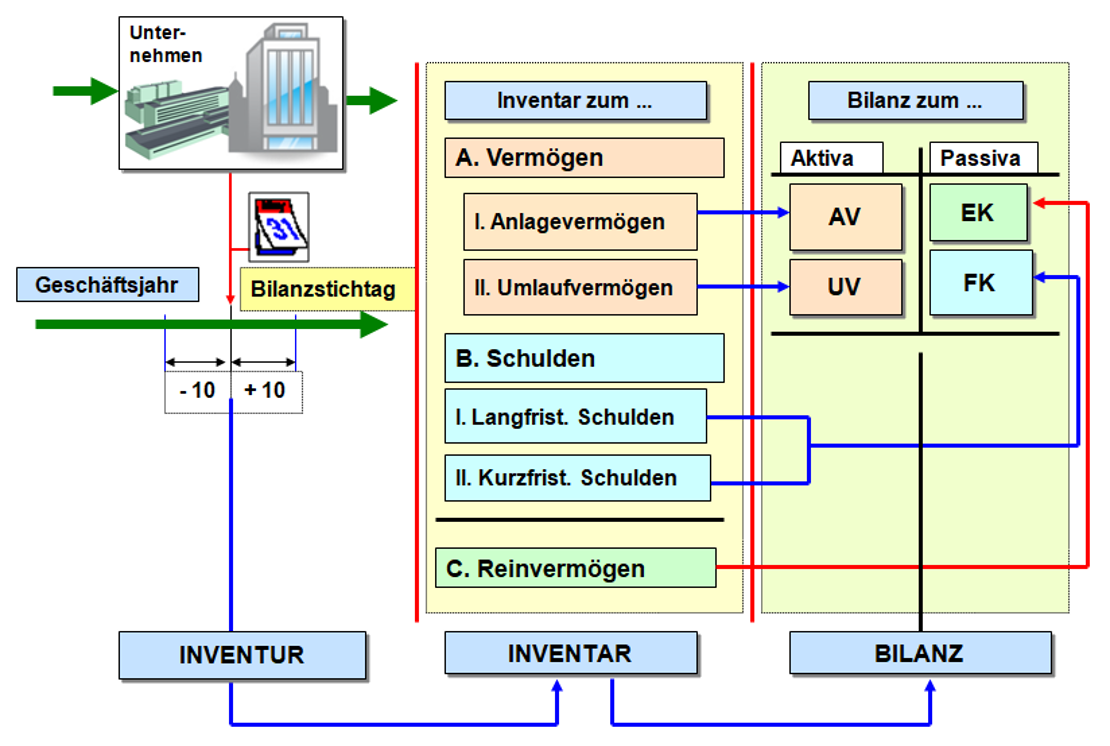

Für die stichtagsbezogene Abbildung der wirtschaftlichen Situation eines Unternehmens werden gemäß handelsrechtlicher Vorschriften verschiedene Instrumente und Darstellungsformen genutzt.

Frage 1:

Um welche konkreten Sachverhalte bzw. Benennungen es hierbei im Einzelnen? (Antworten mit 1 = ..., 2.1 = ..., A = ..., usw. eintragen)!

Abbildungsformen der wirtschaftlichen Lage eines Unternehmens gem. HGB

Ihre Antwort:

Bitte zuerst eine Lösung für Frage 1 eingeben!

Frage 2:

Geben Sie je ein Beispiel für einen Geschäftsvorfall an, der a) bilanz- und auch zahlungswirksam. jedoch nicht als erfolgswirksam einzustufen ist bzw. b) bilanz- und erfolgswirksam ist, jedoch keinerlei Zahlungen verursacht!

Ihre Antwort:

Beispiele für Geschäftsvorfälle

a) Bilanz- und zahlungswirksamer Geschäftsvorfall, der jedoch zu keinem Ertrag führt: Ein Kunde begleicht den unter „Forderungen aLuL“ ausgewiesenen Rechnungsbetrag per Banküberweisung (reiner Aktiv-Tausch, ohne Ertragswirkung). Das Unternehmen begleicht einen unter "Verbindlichkeiten aLuL" ausgewiesenen Rechnungsbetrag per Banküberweisung (Aktiv-Passiv-Minderung ohne Ertragswirkung).

b) Bilanz- und erfolgswirksamer Geschäftsvorfall, aber mit keinen Zahlungen verbunden: Es werden bei Gütern des Anlagevermögens planmäßige ggf. auch außerplanmäßige Abschreibungen vorgenommen. Dies führt in der Bilanz zu Minderung des Vermögens und in der GuV zum Ausweis von Aufwendungen. Es erfolgen keine Zahlungen.