4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.5 Deckungsbeitrag (DB) [BWL 4510]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.5 Deckungsbeitrag

4.5.1 Grundlagen

a) Bedeutung der Teilkostenrechnung

Fakt ist, dass dass sich viele betriebswirtschaftliche Entscheidungsprobleme, bei denen Kostengrößen eine dominierende Rolle spielen, nicht mit dem Vollkostenansatz befriedigend lösen lassen.

Der Grund herfür ist, dass beim Vollkostenansatz eine „gewaltsame Proportionalisierung“ der Gemeinkosten vorgenommen wird, die ihrer Natur jedoch überwiegend Fixkosten sind.

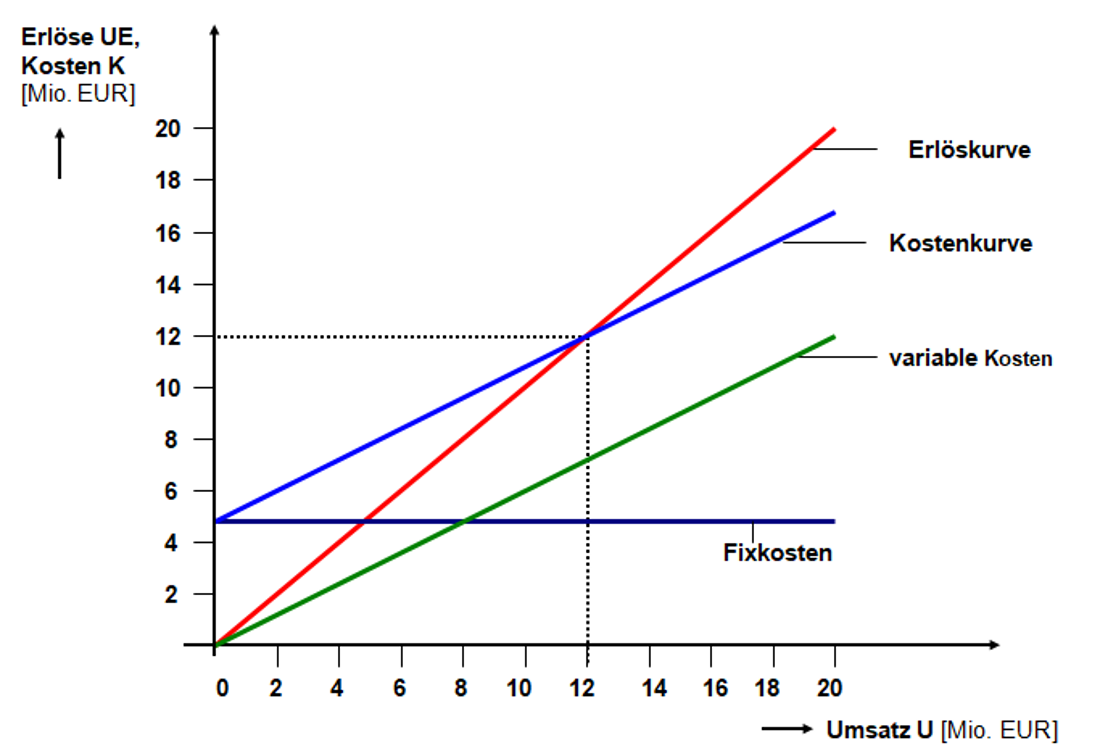

Diese Vorgehensweise führt in der Konsequenz dazu, dass bei einem Umsatz U mit U = 0 zu schlussfolgern wäre, dass auch die Kosten K den Wert K = 0 annehmen.

Dass dies sachlich nicht zutrifft und nicht zutreffen kann, ist den „Kosten der Betriebsbereitschaft“ geschuldet, die – als fixe Kosten – auch dann verursacht werden, wenn keine Beschäftigung vorliegt bzw. wenn kein Umsatz erzielt wird.

Für die Lösung vieler betriebswirtschaftlicher Entscheidungsproblem ist es daher angeraten, den Teilkostenansatz zu wählen, indem strickt zwischen beschäftigungsunabhängigen fixen Kosten und beschäftigungsabhängigen variablen Kosten unterschieden wird.

Die Darstellung in Abb. 4.15 soll diesen Sachverhalt - unter Annahme linearer Beziehungen zwischen Umsatz und variablen Kosten - in einer Grafik veranschaulichen.

Ein solcher Teilkostenansatz liegt auch der sog. Deckungsbeitragsrechnung zugrunde.