3. Ökonomische Ströme

3.1 Prozessmodelle [BWL 3120]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.1 Prozessmodelle

3.1.2 Güter- und Finanzströme

a) Sachverhalt

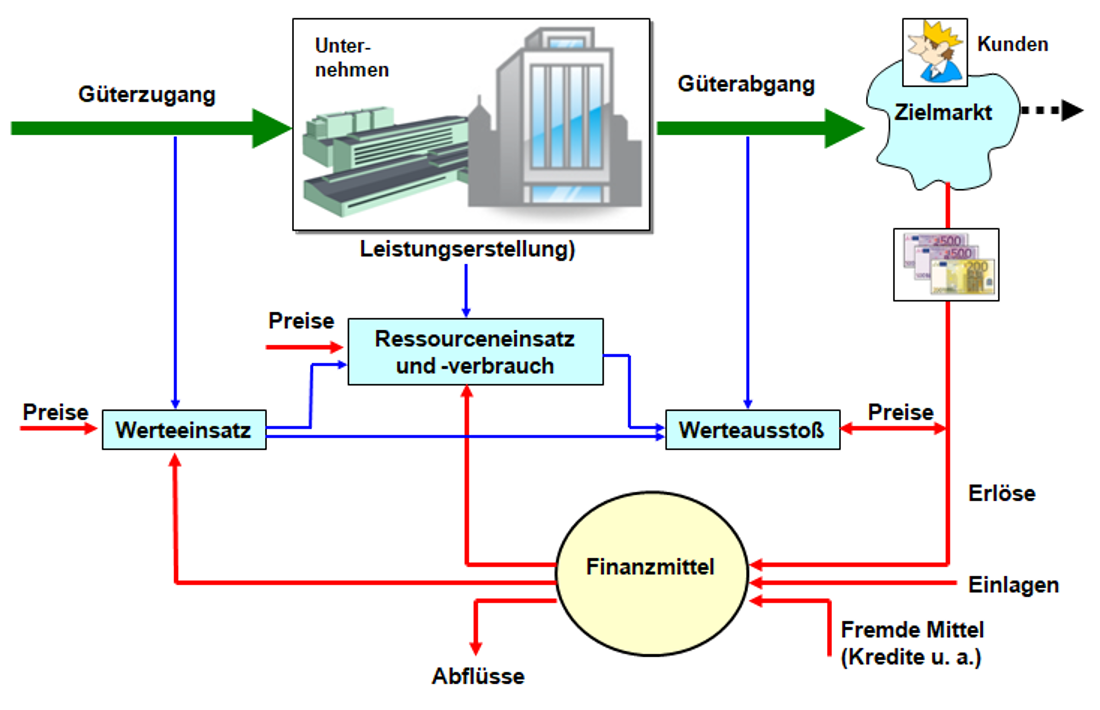

Im Vollzug des Geschäftsbetriebs von Unternehmen lassen sich – bildlich gesprochen – zwei gegenläufige Ströme unterscheiden:

Einerseits geht es um einen Güterstrom mit den Phasen Beschaffung der Leistungsfaktoren/Ressourcen als Prozessvoraussetzungen, dann Leistungserstellung und schließlich Leistungsverwertung der erstellten Produkte auf Zielmärkten (Phasen 1 bis 4 im Kreislaufmodell des Umsatzprozesses).

Anderseits geht es um einen gegenläufigen Finanz-/Geldstrom, der - wie in Abb. 3.02 dargestellt - durch die zurückfließenden Umsatzerlöse, die Bereitstellung finanzieller Mittel durch eigene Einlagen und durch fremde Mittel bis hin zum Begleichen der Aufwendungen im Unternehmensprozess sowie durch sonstige Abflüsse wie Zahlung von Steuern, Entnahmen u. a. gekennzeichnet ist (Phasen 4 bis 6 im Kreislaufmodell des Umsatzprozesses).

in der Betriebswirtschaftslehre, speziell im System des betrieblichen Rechnungswesens, werden diese Geld- bzw. Finanzströme durch die vier Begriffe „Einzahlungen“ und „Einnahmen“ einerseits und „Auszahlungen“ und „Ausgaben“ andererseits eindeutig beschrieben (siehe Bild 3.10).

b) Begriffliche Widerspiegelung

In den weiteren Ausführungen im Kapitel 3 wird dargelegt, dass mit vier Begriffspaaren die in Abb. 3.02 angegebenen Sachverhalte erfasst und für Planungs-, Steuerungs- und Abrechnungszwecke beschrieben werden können:

| Einzahlungen - Einnahmen | finanzwirtschaftliche Kategorien |

| Auszahlungen - Ausgaben | finanzwirtschaftliche Kategorien |

| Aufwand - Kosten | güterwirtschaftliche Kategorien |

| Ertrag - Leistung | güterwirtschaftliche Kategorien |