2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2232]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.3 Bilanzveränderungen (Teil 2)

d) Erfolgs- und zahlungswirksame Vorgänge

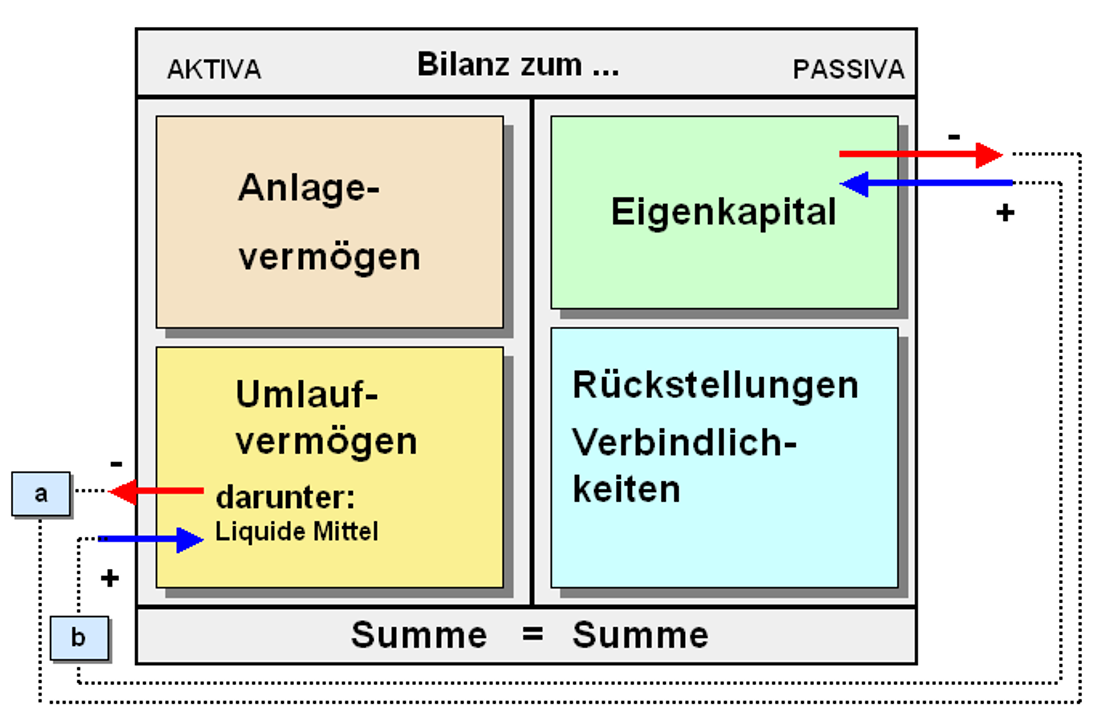

Eine dritte Gruppe von Geschäftsvorfällen betrifft jene Sachverhalte, die buchungsseitig als erfolgs- und auch als zahlungswirksam zu verarbeiten sind.

Dass zugleich eine Bilanzwirksamkeit besteht, liegt in der Natur der Sache, tritt aber bei der Beurteilung der Sachverhalte in den Hintergrund (siehe Abb. 2.16).

Beispiele:

a: Bezahlung von Löhnen und Gehältern per Banküberweisung, ohne die Beträge vorher auf Verbindlichkeitskonten zu buchen. Bareinkauf von Büromaterial, Fachliteratur und dgl. (= Aufwendungen).

b: Privateinlagen (als Barzahlung) des Unternehmers bzw. der Gesellschafter oder Ausgabe (Emission) neuer Akten einer kapitalmarktorientierten Kapitalgesellschaft.