4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.4 Rentabilität [BWL 4431]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.4 Rentabilität

4.4.3 Eigenkapitalrentabilität, Gesamtkapitalrentabilität

b) Gesamtkapitalrentabilität

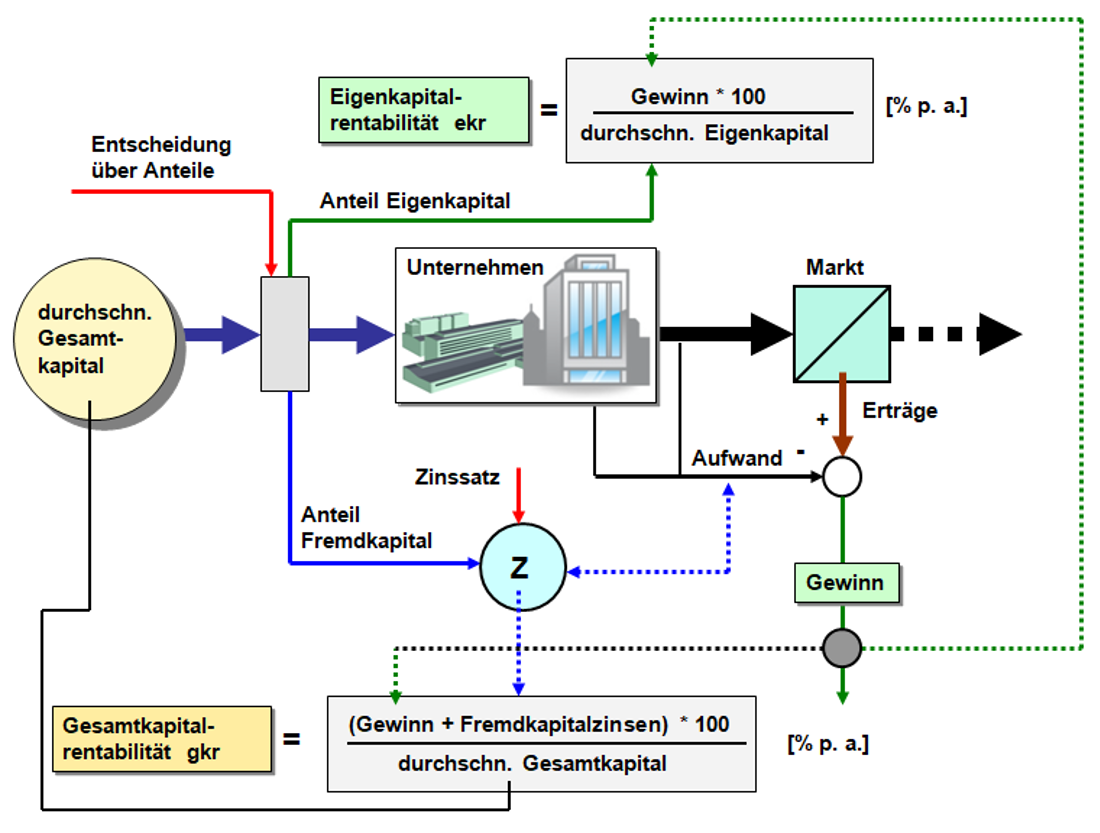

Im Unterschied zur Ermittlung der Kennzahl "Eigenkapitalrentabilität" wird in die Ermittlung der "Gesamtkapitalrentabilität" der mit dem Fremdkapital verbundene Zinsaufwand mit einbezogen.1

|

Die Kennzahl „Gesamtkapitalrentabilität“ (Symbol gkr [%/a]) ist ein Maßstab für die Beurteilung der ertragsbringenden Verzinsung des im Durchschnitt eines Jahres im Geschäftsbetrieb eines Unternehmens wirkenden Gesamtkapitals. |

Anmerkungen:

Es ist hierbei zu beachten, dass ein erwirtschafteter Gewinn – wie in Abb. 4.14 angegeben – sowohl auf den Einsatz des Eigenkapitals als auch auf den Einsatz des Fremdkapitals zurückzuführen ist.

Da in der GuV-Rechnung die Zinsen (Symbol Z [EUR/a]) für das genutzte Fremdkapital als Aufwand abgesetzt werden, ist dieser Zinsaufwand bei der Ermittlung der Gesamtkapitalrentabilität dem ermittelten Jahresüberschuss wieder hinzuzurechnen.

Als normatives Ziel für die Gesamtkapitalrentabilität wird eine Prozentzahl von 10 - 20 % p. a. angesehen. Dies ist zugleich eine Art Grenzzinssatz im Hinblick auf die Aufnahme weiteren Fremdkapitals.

Im Zähler der oben aufgeführten Berechnungsformel kann auch die Kennzahl "EBIT" (statt der Größen G und Z) eingesetzt werden, denn der Steueraufwand hängt auch vom Grad der Verschuldung des betreffenden Unternehmens ab.

Die Gesamtkapitalrentabilität gkr [% p. a.] entspricht im angelsächsischen Sprachraum der Kennzahl "Return on Investment" (ROI) [% p. a.].

|

|