4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.3 Erfolgsrechnung (GuV) [BWL 4311]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.3 Erfolgsrechnung

4.3.1 Inhalt, Aufgaben, Verfahren

b) Inhalt und Zwecke der GuV

|

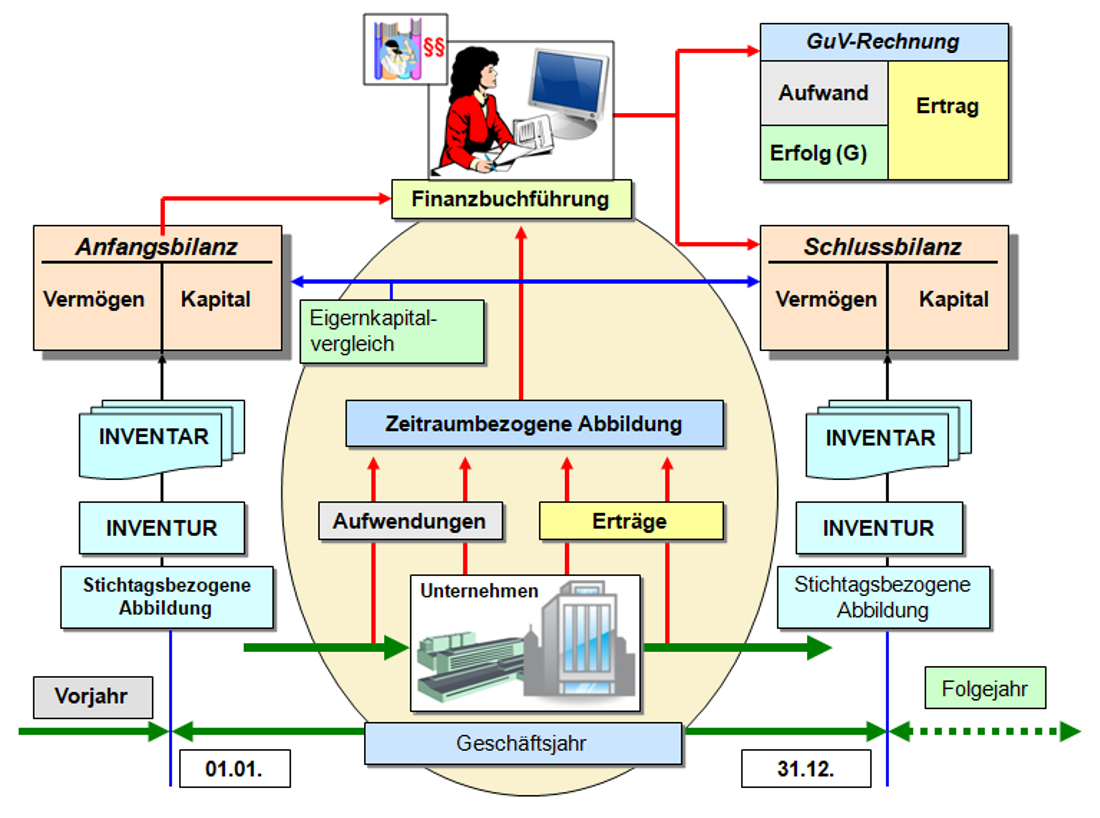

Die Gewinn- und Verlustrechnung als zeitraumbezogene Erfolgsrechnung hat vor allem die Aufgabe, den Gesamterfolg der wirtschaftlichen Tätigkeit eines Unternehmens im betreffenden Geschäftsjahr gemäß den handelsrechtlichen Vorschriften durch Gegenüberstellung der periodenbezogenen Erträge und der entsprechenden Aufwendungen zu ermitteln.

|

Die Durchführung der Gewinn- und Verlustrechnung für das betreffende Geschäftsjahr ist Aufgabe der Buchführung.

Für die betriebswirtschaftliche Steuerung des Unternehmensprozesses im Verlaufe des Jahres wird das Instrument der sogenannten kurzfristigen Erfolgsrechnung genutzt. Dies ist Aufgabe der Kosten- und Leistungsrechnung, speziell der Kostenträgerzeitrechnung bzw. der Deckungsbeitragsrechnung.