4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.1 Wertschöpfung [BWL 4111]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.1 Wertschöpfung

4.1.1 Einordnung und Begriff der Wertschöpfung

b) Begriff und Bedeutung

Bei der betriebswirtschaftliche Bewertung der Unternehmenstätigkeit spielt neben solchen Erfolgsgrößen wie Umsatzerlöse und Gewinn in zunehmenden Maße auch die Kennzahl "Wertschöpfung" eine gewichtige Rolle:

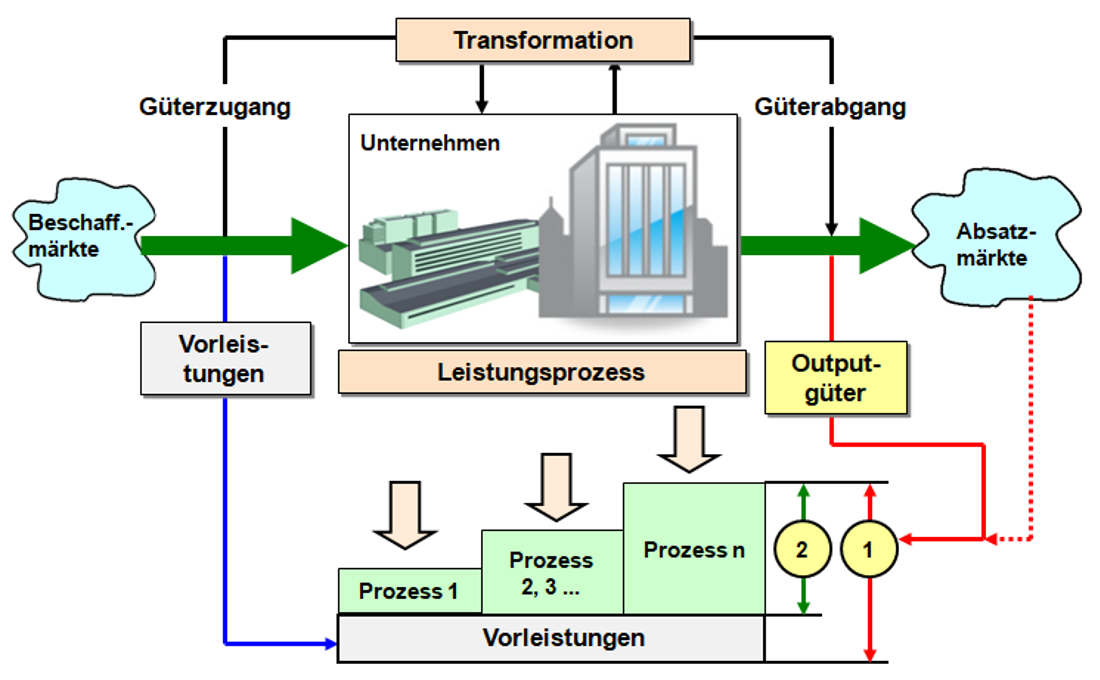

Es geht hierbei darum, sichtbar zu machen, welchen Zuwachs an Wert in der erstellten betrieblichen Gesamtleistung durch die betriebliche Tätigkeit erreicht wurde, wenn von dieser Gesamtleistung der Wert der sog. Vorleistungen subtrahiert wird (siehe Abb. 4.01).

|

Die betriebliche Wertschöpfung bringt - periodenbezogen - zum Ausdruck, welche Wertgröße durch die betriebliche Leistungserstellung und -verwertung den von anderen Unternehmen empfangenen Vorleistungen (Input) hinzugefügt wurde, um jenen Output hervorzubringen, der als periodenbezogene Gesamtleistung eines Unternehmens ausgewiesen wird. |

Der Wertschöpfungsprozess und damit die Wertschöpfungskette im Unternehmen beginnt in der Regel

- bei der Produktentwicklung (Forschung und Entwicklung u. a.), setzt sich über

- die Arbeitsvorbereitung fort und durchläuft dann

- die einzelnen Stufen im Prozess der Leistungserstellung und

- schließt auch Prozesse der Leistungsverwertung (Vertrieb u. a.) mit ein.

Daraus ist abzuleiten, dass die Ermittlung der Wertschöpfung eine wichtige Komponente der Leistungs- und Erfolgsrechnung in Unternehmen sein muss.