2. Bilanz und Bilanzierung

2.1 Inventur und Inventar [BWL 2121]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.1 Inventur und Inventar

2.1.2 Inventurverfahren

c) Zeitverschobene Inventur

|

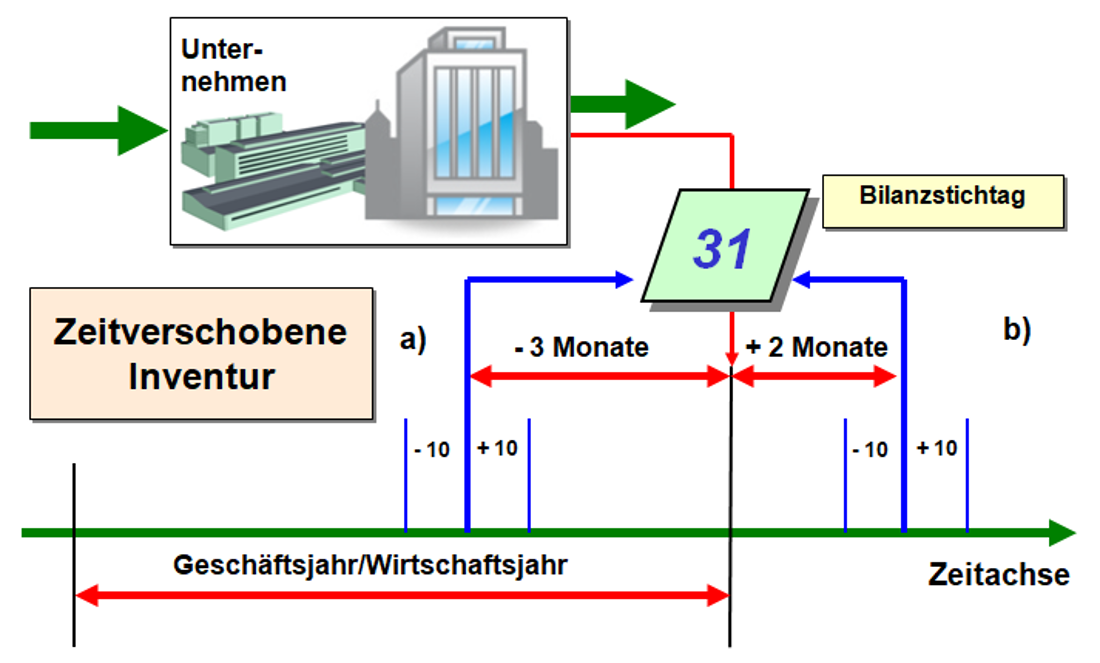

Unter einer zeitverschobenen Inventur versteht man eine Bestandsaufnahme, die ganz oder teilweise in einem Zeitraum durchgeführt wird, der "drei Monate vor dem Bilanzstichtag" bzw. "zwei Monate nach dem Bilanzstichtag" umfasst ( vgl. auch § 241 Abs. 3 HGB). Der jeweilige Tag der Bestandsaufnahme ist der Inventurstichtag. Die Bestandsaufnahme muss dabei aber wiederum innerhalb einer Zeitspanne von plus, minus 10 Tagen zum Inventurstichtag abgeschlossen sein. Die sich vom Inventurstichtag bis zum Bilanzstichtag ergebenden Bestandsänderungen sind dann auf den Bilanzstichtag fortzuschreiben oder rückzurechnen, je nachdem, ob der Inventurstichtag vor oder nach dem Bilanzstichtag liegt (siehe Abb. 2.02). |

Bei einer zeitverschobenen Inventur sind die sich am Inventurstichtag ergebenden Bestände bis zum Bilanzstichtag fortzuschreiben oder rückzurechnen, je nachdem, ob der Inventurstichtag vor oder nach dem Bilanzstichtag liegt.

a) vorverlegte Inventur

Liegt der Inventurstichtag vor dem Bilanzstichtag, dann ist folgende Rechnung zu machen:

Wert der Bestände am Inventurstichtag [EUR]

+ Zugänge bis Bilanzstichtag durch Kauf, Produktion, Einlagen [EUR]

./. Abgänge bis Bilanzstichtag durch Verkauf, Produktion, Verluste u. a. [EUR]

= Wert der Bestände am Bilanzstichtag [EUR].

b) nachverlegte Inventur

Wert der Bestände am Inventurstichtag [EUR]

+ Abgänge seit dem Bilanzstichtag durch Kauf, Produktion, Einlagen [EUR]

./. Zugänge seit dem Bilanzstichtag durch Verkauf, Produktion, Verluste u. a. [EUR]

= Wert der Bestände am Bilanzstichtag [EUR].