5. Cashflow, Liquidität

5.1 Cashflow [BWL 5120]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.1 Cashflow

5.1.2 Grundschema der Cashflow-Rechnung

a) Cashflow-Rechnung als Kapitalflussrechnung

Die Ermittlung von Cashflow-Größen über eine Cashflow-Rechnung zielt darauf ab, eine Übersicht über die Zahlungsmittelströme im Geschäftsbetrieb eines Unternehmens herzustellen, indem die Veränderung des Liquiditätspotenzials des Unternehmens im Zeitverlauf quantifiziert und die Ursachen der einzelnen Veränderungen sichtbar gemacht werden.

Mangels einer gesetzlichen Begriffsbestimmung wird in Deutschland die Cashflow-Rechnung (engl.: Cashflow-Statement) als Kapitalflussrechnung bezeichnet, obgleich "Geldflussrechnung" die eigentlich treffendere Bezeichnung wäre.

|

Die Kapitalflussrechnung - als Methode der Cashflow-Rechnung - ist ein Instrument der Abbildung der periodenbezogenen Zahlungsströme im Geschäftsbetrieb eines Unternehmens.

Der auf diese Weise zu ermittelnde Cashflow ist seinem Inhalt nach - wie bereits dargestellt - als finanzieller Überschuss der betrachteten Rechnungsperiode einzuordnen. |

Speziell bei Kapitalgesellschaften soll mit einer Kapitalflussrechnung - ergänzend zur Darstellung der Vermögenslage (Bilanz) und der Ertragslage (GuV) - auch ein den tatsächlichen Verhältnissen entsprechendes Bild der Finanzlage der Gesellschaft vermittelt werden (vgl. § 297 Abs. 1, 2 HGB).

Anlage Festlegungen gibt es Normenwerk "International Financial Reporting Standards" (IFRS),1

b) Grundschema der Kapitalflussrechnung

Für das Erstellen einer Kapitalflussrechnung gibt es im HGB keine - der Bilanzgliederung (§ 266 HGB) bzw. der GuV-Gliederung (§ 275 HGB) analoge - Vorgabe für die zu verrechnenden Positionen.

Die zur Erstellung eines Konzernabschlusses mit Kapitalflussrechnung verpflichteten Unternehmen orientieren sich daher an den Vorgaben im "Deutschen Rechnungslegungsstandard Nr. 21" (DRS 21).2

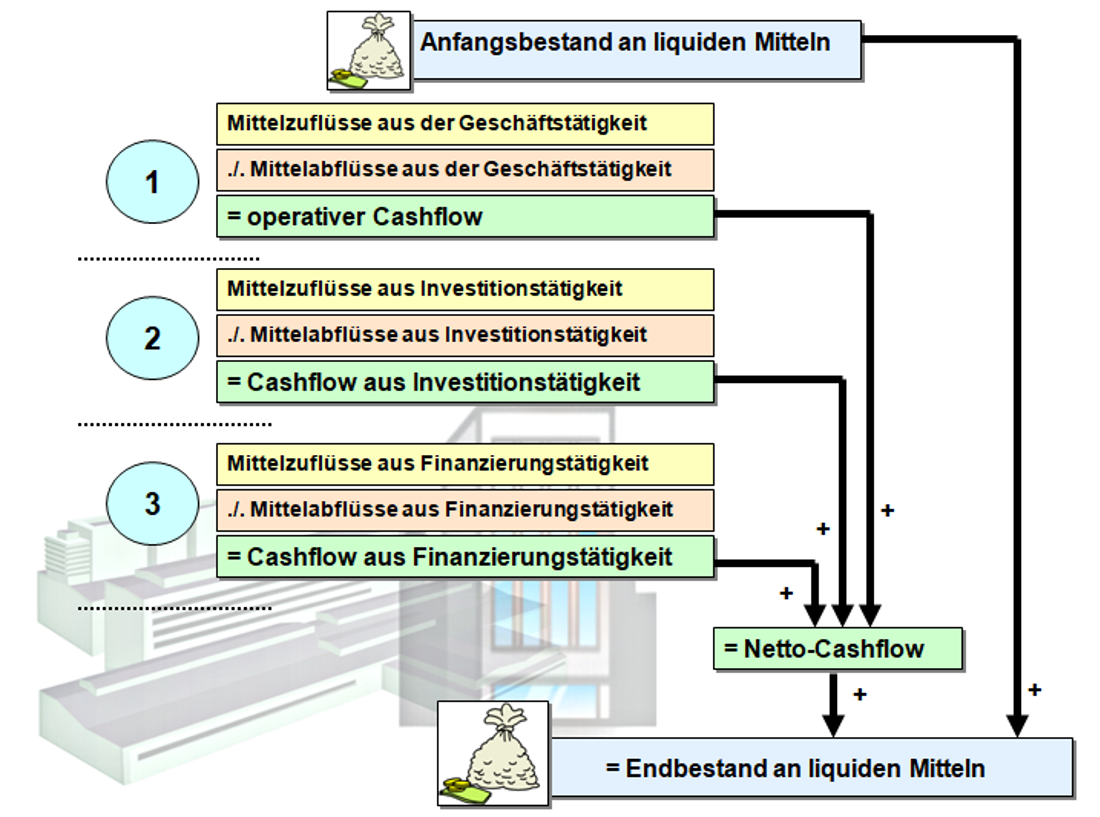

Die nachstehende Abb. 5.03 zeigt in einer Grafik die Grundstruktur einer Kapitalflussrechnung.

Je nach der Art und Vorgehensweise der Ermittlung des Cashflows sowie je nach verfügbaren Daten wird bei der Erstellung einer Kapitalflussrechnung zwischen einer direkten und einer indirekten Methode unterschieden.

|

|