5. Cashflow, Liquidität

5.3 Liquidität [BWL 5330]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.3 Liquidität

5.3.3 Dynamische Liquidität

a) Begriffsbestimmung

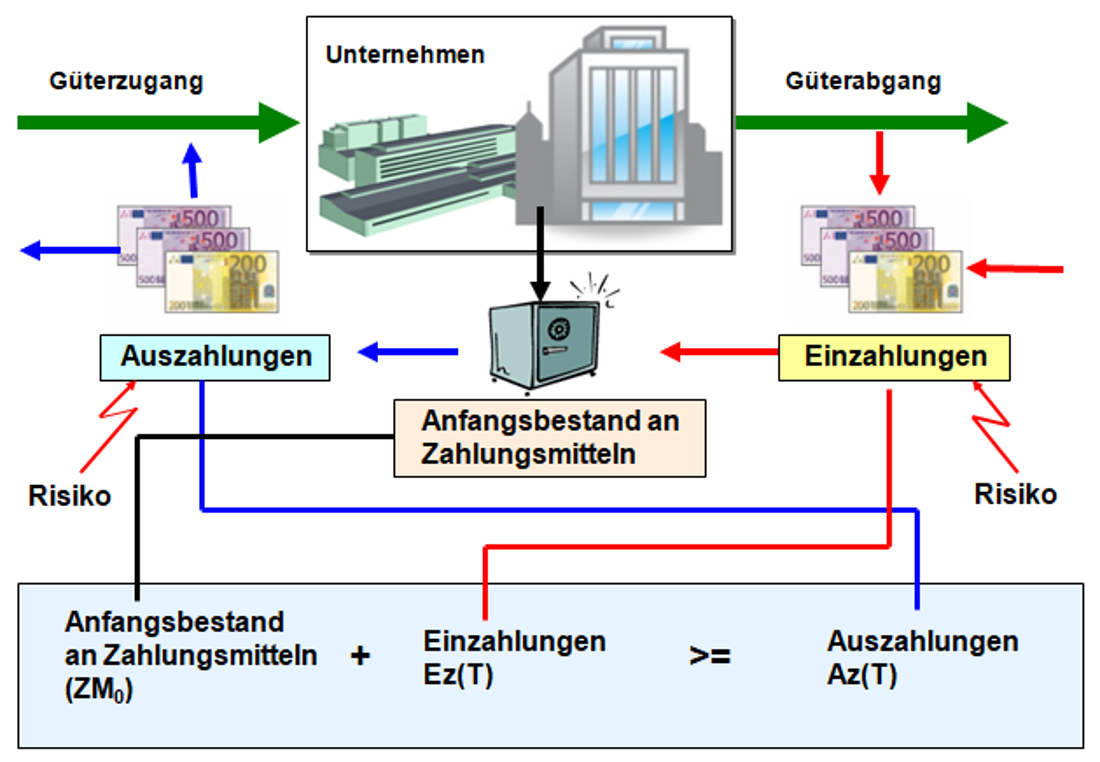

|

Als dynamische Liquidität wird ein Sachverhalt bezeichnet, der durch die Fähigkeit von Unternehmen gekennzeichnet ist, die im Betrachtungszeitraum fälligen und voraussichtlich eintretenden zahlungswirksamen Verbindlichkeiten durch Zugriff auf einen Zahlungsmittelbestand - unter Einbeziehung der im Betrachtungszeitraum gleichermaßen fälligen bzw. zu erwartenden Einzahlungen - so bedienen zu können, dass die Zahlungsfähigkeit zu jedem Zeitpunkt gewährleistet ist und damit zugleich ein stabiles finanzwirtschaftliches Gleichgewicht auch gegenüber möglichen Störungen aufrechterhalten wird. |

Für eine Vorschauperiode T (mit T = 30, 60, 90 Tage oder dgl.) muss somit folgende Ungleichung erfüllt sein:

Zahlungsmittelbestand(T0) + Einzahlungen (T) >= Auszahlungen (T).

Um in dieser Hinsicht als Unternehmen auf der sicheren Seite zu sein, muss bei dem Einzahlungsstrom mit Einzahlungsausfällen und bei dem Auszahlungsstrom mit zusätzlichen Zahlungsverpflichtungen gerechnet werden.

Dieser Aspekt kann durch die Einbeziehung einer Risikozahl r (mit 0 <= r <= 1) wie folgt berücksichtigt werden:

erwartete Einzahlungen (T) = geplante Einzahlungen * (1 - rEz)

bzw.

erwarte Auszahlungen = geplante Auszahlungen * (1 + rAz).

Hierin ist rEz das Maß für den Ausfall geplanter Einzahlungen und rAz das Maß für das Risiko zusätzlicher Auszahlungsverpflichtungen (siehe Abb. 5.09).