2. Bilanz und Bilanzierung

2.1 Inventur und Inventar [BWL 2120]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.1 Inventur und Inventar

2.1.2 Inventurverfahren

a) Vorbemerkungen

Außer der Unterscheidung zwischen einer körperlichen Inventur und einer Buchinventur werden Inventurverfahren auch nach dem Zeitpunkt der Inventur, insbesondere bei einer körperlichen Bestandsaufnahme, unterschieden.

Nach den Vorschriften in den §§ 240 und 241 HGB sind aus dieser Sicht folgende Vorgehensweisen zu nennen:

- die Stichtagsinventur,

- die zeitverschobene Inventur,

- die permanente Inventur und

- die Stichprobeninventur.

Bei der Erstellung des Jahresabschlusses können weitere Verfahren zur Anwendung kommen, die vornehmlich die Bewertung des Sachanlagevermögens sowie des Vorratsvermögens zum Schluss eines Geschäftsjahres betreffen und die auf die Bestimmungen in den §§ 240 Abs. 3, 4 und 256 HGB Bezug nehmen.

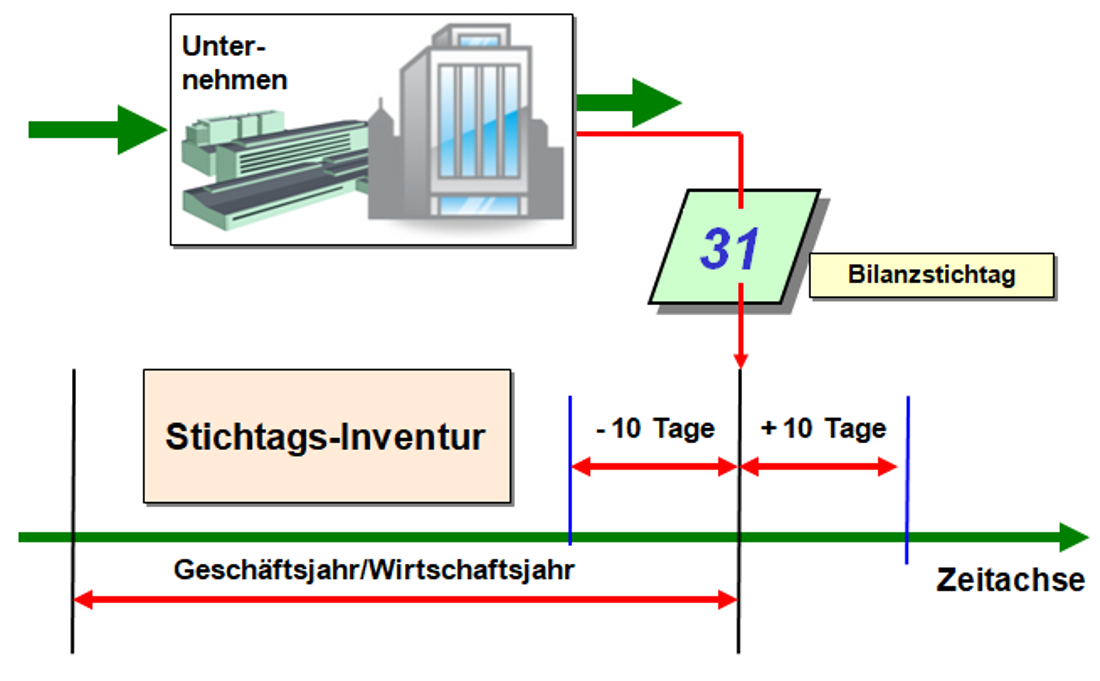

b) Stichtagsinventur

|

Als Stichtagsinventur wird jene körperliche Bestandsaufnahme bezeichnet, die für den Bilanzstichtag (z. B. den 31.12. des Jahres) vorgenommen wird. Die Stichtagsinventur muss nicht am Bilanzstichtag selbst durchgeführt werden; "Die Aufstellung des Inventars ist innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit zu bewirken." (§ 240 Abs. 2 HGB). Damit ist nach gängiger Interpretation eine Zeitspanne gemeint, die den Zeitraum "10 Tage vor und 10 Tage nach" dem Bilanzstichtag umfasst (siehe R 5.3 EStR Abs. 1). |

Die Stichtagsinventur ist vor allem dort anzuwenden, wo es um die Erfassung von Beständen geht, bei denen es durch Schwund, Verderb, Verdunstung, Zerbrechlichkeit oder Diebstahl zu hohen unkontrollierten Abgängen kommen kann.

Ansonsten ist die Stichtagsinventur dann anzuwenden, wenn dies vom Arbeitsaufwand her gerechtfertigt oder wegen fehlender Bestandsverzeichnisse notwendig ist (siehe Abb. 2.01).