3. Ökonomische Ströme

.5 Ertrag, Leistung [BWL 3521]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.5 Ertrag, Leistung

3.5.2 Leistung

b) Begriffsbestimmung

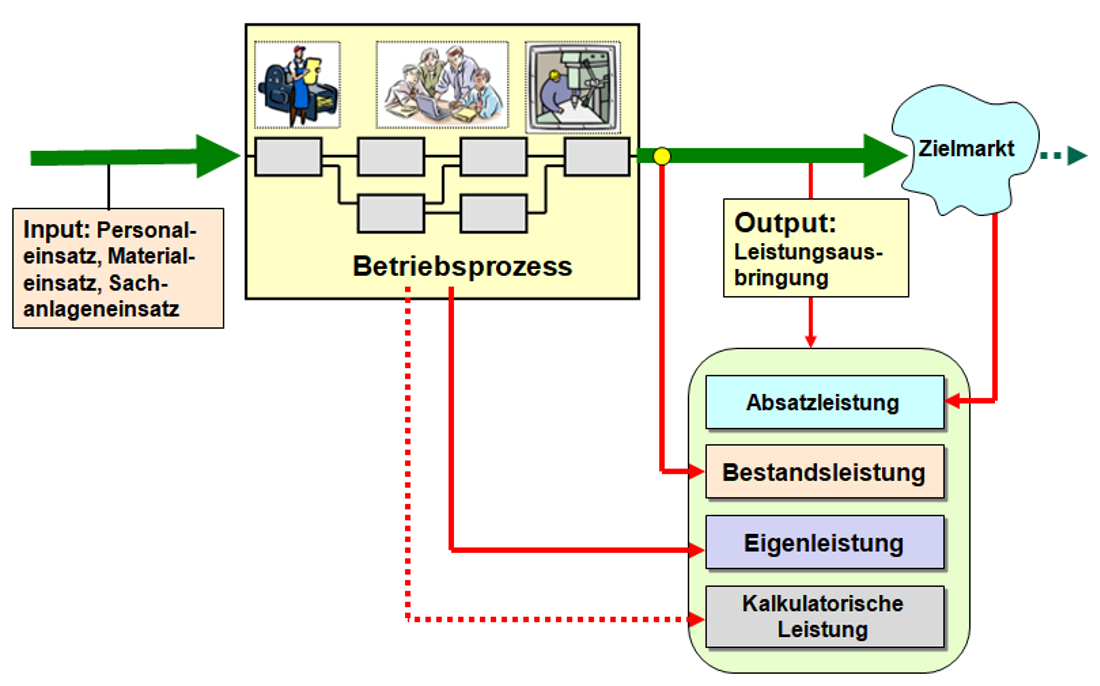

Während mit dem Terminus Ertrag der Wertezufluss bzw. Güterzugang im gesamten Geschäftsbetrieb eines Unternehmens erfasst wird, geht es bei dem Terminus Leistung - wie dargestellt - um die Erfassung und den Ausweis des Wertezuflusses im eigentlichen Betriebsprozess des Unternehmens.

Dies führt zu folgender Begriffsbestimmung:

|

Unter Leistung ist die in Geld bewertete, periodenbezogene Ausbringung von Gütern und Dienstleistungen aus dem Betriebsprozess eines Unternehmens zu verstehen. Diese Ausbringung ist als Wertezufluss das Ergebnis der ordentlichen betrieblichen Tätigkeit des Unternehmens und entsteht daher in gewisser Regelmäßigkeit. Leistung gliedert sich in Grundleistung und in kalkulatorische Leistung (siehe Abb. 3.22). Die Grundleistung eines Unternehmens gliedert sich in die Absatzleistung, die Bestandsleistung und in die Eigenleistung. Eine kalkulatorische Leistung ist dann zu verrechnen, wenn der betreffende Ertrag in der Leistungsrechnung keine oder zahlenmäßig eine andere Entsprechung in der Buchführung hat. |

Wichtige Merkmale der Leistung:

1. Die Leistung als periodenbezogener Werteausstoß des Betriebsprozesses weist ein qualitativ und quantitativ bestimmbares Mengengerüst auf.

2. Grundlage der Bewertung der Leistung bilden Preise. Dies sind Herstellungskosten als auch Verkaufspreise (Netto).

3. Es geht um einen Werteausstoß, der im Vollzug des Betriebsprozesses in gewisser Regelmäßigkeit (also nicht einmalig) hervorgebracht wird.