2. Bilanz und Bilanzierung

2.1 Inventur und Inventar [BWL 2123]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.1 Inventur und Inventar

2.1.2 Inventurverfahren

e) Stichproben-Inventur

|

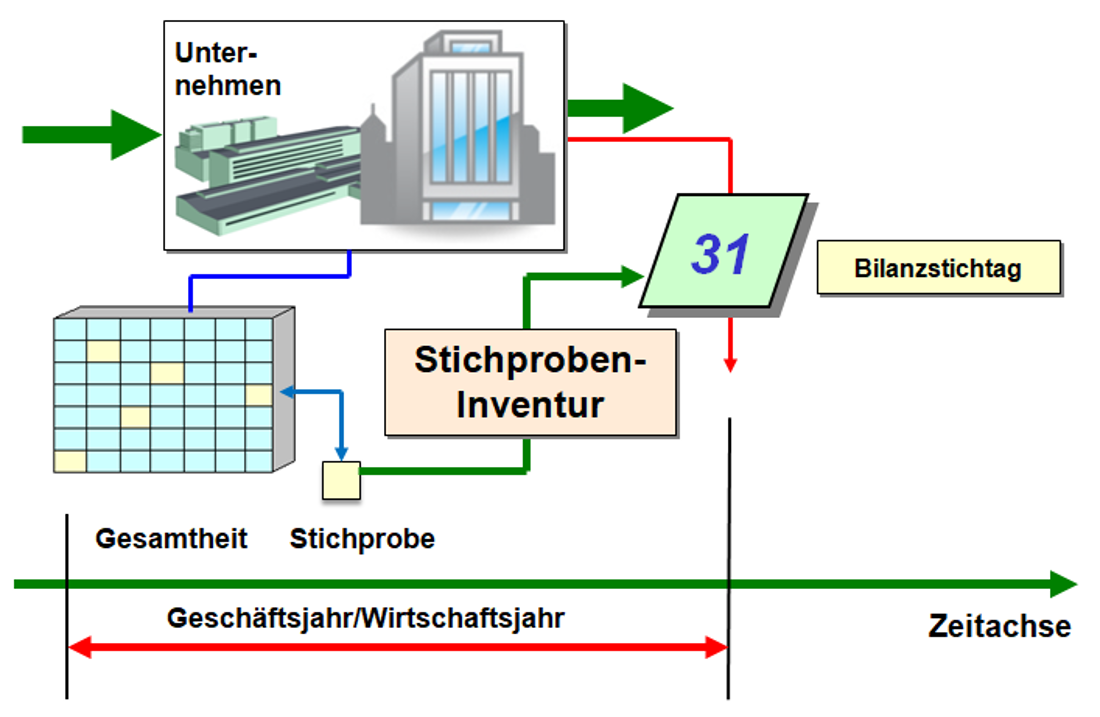

Als Stichprobeninventur wird jenes Verfahren der Bestandsaufnahme bezeichnet, das darauf beruht, den Lagerbestand nach Art, Menge und Wert mittels anerkannter mathematisch-statistischer Verfahren aufgrund von Stichproben zu ermitteln (vgl. § 241 Abs. 1 HGB): Aus einem Gesamtlagerbestand werden zufällig Positionen ausgewählt und als Stichprobe bewertet. Aus diesem Stichprobenergebnis wird dann der Wert für den Gesamtbestand hochgerechnet (siehe Abb. 2.04) |

Die Stichprobeninventur ist besonders dann anzuwenden, wenn der Lagerbestand eines Gutes hinreichend groß ist, so dass die entnommene Stichprobe statistisch gesicherte Rückschlüsse auf den Gesamtbestand zulässt.

In vielen Fällen wird die Stichprobeninventur mit dem Controlling-Instrument der ABC-Analyse verbunden:

Nach dem Konzept der ABC-Analyse kann - bei hinreichend großem Sortiment an zu erfassenden Gütern - als statistisch gesichert angenommen werden, dass

- etwa 15 % der erfassten Positionen etwa 70 % des Wertvolumens (A-Positionen),

- etwa 35 % der erfassten Positionen etwa 20 % des Wertvolumens (B-Positionen) sowie

- etwa 50 % der erfassten Positionen nur 10 % des Wertvolumens (C-Positionen) der Inventur-Gesamtheit ausmachen.

Eine nach diesem Konzept gestaltete Stichprobeninventur kann somit den gesamten Inventuraufwand mindern, da es vor allem darum geht, die A-Positionen genauer zu erfassen, denn dann ist der Inventurbestand bereits zu ca. 70 % bestimmt.