1. Vermögen und Kapital

1.3 Kapital [BWL 1310]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 61.3 Kapital

1.3.1 Begriffsbestimmung, Unterscheidungen

a) Begriffsbestimmungen

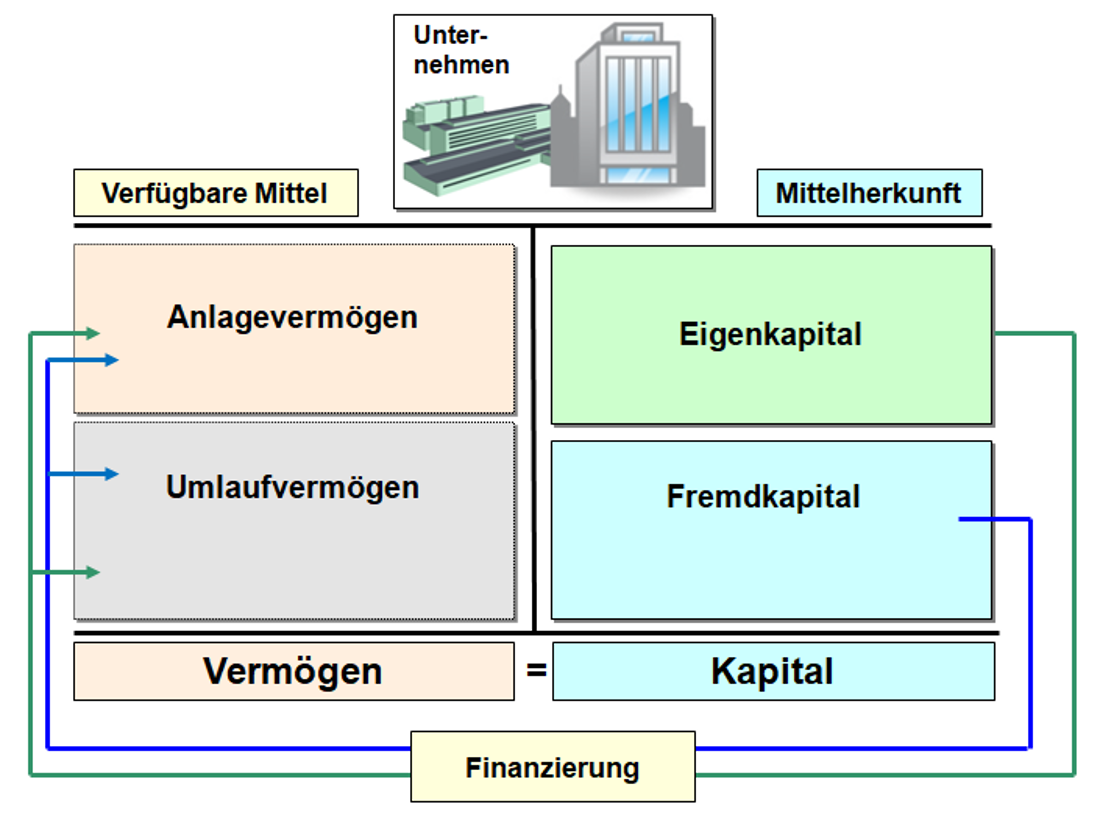

Aus der Aufstellung der Vermögenswerte ist aber nicht zu erkennen, welche Quellen in welchem Umfang und mit welchen Bedingungen für die Finanzierung der Vermögensgegenstände genutzt wurden.

Eine Antwort auf die Frage nach den Quellen der Finanzierung erhalten wir erst, wenn wir die Frage nach dem „Kapital“ stellen. Dies führt zu folgender Begriffsbestimmung:

|

Unter Kapital ist – im betriebswirtschaftlichen Sinne – der abstrakte Gegenwert des Vermögens eines Unternehmens zu verstehen.

ausgewiesen (siehe Abb. 1.04). |