4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.3 Erfolgsrechnung (GuV) [BWL 4341]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.3 Erfolgsrechnung (GuV)

4.3.4 Steuerliche Erfolgsermittlung

c) Gewinnermittlung durch Betriebsvermögensvergleich

Die Gewinnermittlung durch Betriebsvermögensvergleich gem. § 4 Abs. 1 EStG betrifft

- Land- und Forstwirte (mit verpflichtender oder freiwilliger Buchführung, siehe § 141 AO) und

- Selbstständige (mit freiwilliger Buchführung) sowie

nach § 5 Abs. 1 EStG

- Gewerbetreibende

, die nach Handelsrecht Kaufleute sind oder die

- die in § 141 AO benannten Grenzwerte bezüglich einer Buchführungspflicht überschreiten. Bei der Bewertung des Vermögens und der Schulden des Gewerbetreibenden sind in diesem Falle sowohl die handelsrechtlichen als auch die steuerrechtlichen Bewertungsvorschriften zu beachten, wobei der Grundsatz der Maßgeblichkeit gilt.

Alle Gewerbetreibenden, die nicht unter den § 5 EStG fallen, können den Gewinn durch Überschussrechnung gem. § 4 Abs. 3 EStG ermitteln, wenn hierfür genügend Aufzeichnungen vorliegen.

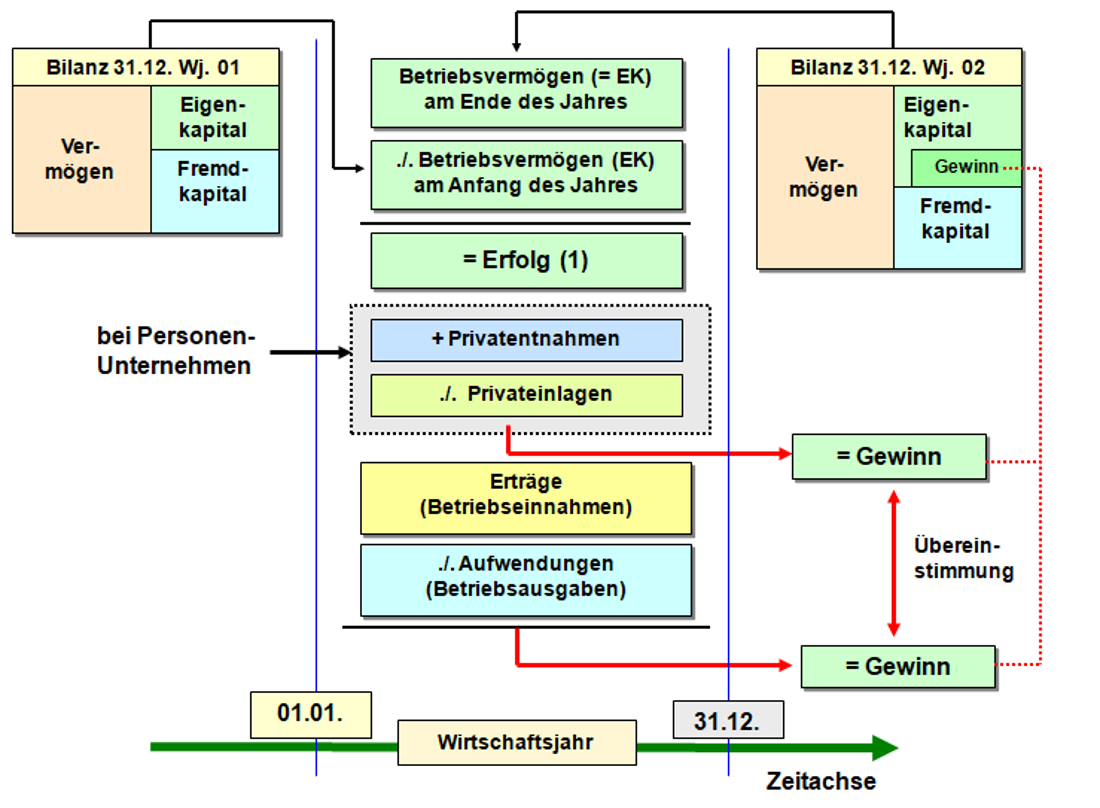

Das Grundprinzip des Betriebsvermögensvergleichs zeigt die Grafik in Abb. 4.11:

Anmerkungen:

Privateinlagen und Privatentnahmen können nur bei Personenunternehmen (Einzelunternehmen, Personenhandelsgesellschaften) in Erscheinung treten.

Bei Kapitalgesellschaften gibt es keine derartigen Positionen.

Als Betriebseinnahmen zählen alle Güter, die in Geld oder Geldwert bestehen und die dem Steuerpflichtigen im Rahmen der Einkunftsarten 1 bis 3 zufließen (siehe auch §§ 4 Abs. 3, 8 EStG).

Betriebsausgaben sind gem. § 4 Abs. 4 EStG alle Aufwendungen, die durch den Betrieb veranlasst worden sind.

Dabei ist das Abzugsverbot für bestimmte Betriebsausgaben gem. § 4 Abs. 5 EStG zu beachten.