4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.2 Gewinn [BWL 4220]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.2 Gewinn

4.2.2 Differenzierter Ergebnisausweis

a) Kriterien für eine Ergebnisaufspaltung

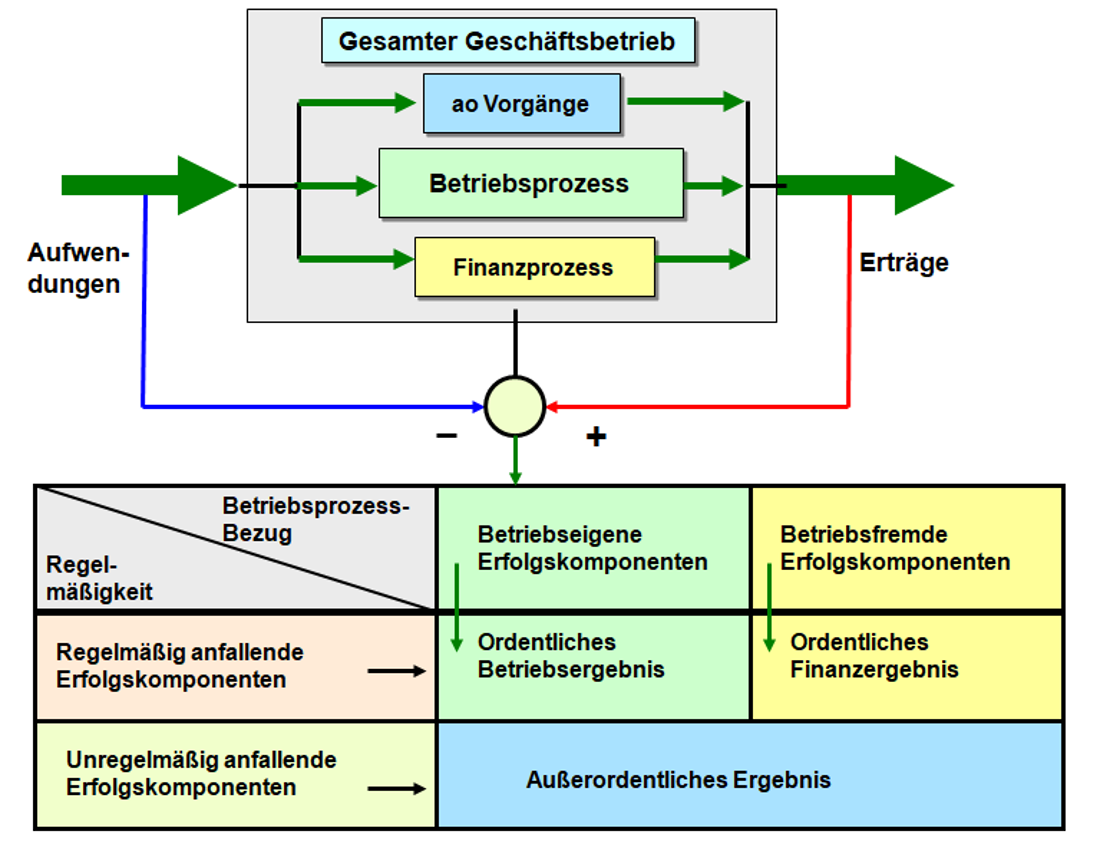

Anliegen und Ziel eines differenzierten Ergebnisausweises ist es, die nachhaltig wirkenden Erfolgsbestandteile von den kurzfristigen, meist stark schwankenden Erfolgsbestandteilen zu trennen.

Diesem Ziel dient die Abspaltung der außerordentlichen (unregelmäßig anfallenden) Erfolgskomponenten von den ordentlichen (regelmäßig erzielbaren) Erfolgskomponenten.

Zugleich geht es darum, den betriebsprozessbezogen operativen Erfolgsbereich von dem finanzprozessbezogenen, nicht unmittelbar operativen Erfolgsbereich zu trennen.

Dies führt zu folgender Ergebnisaufspaltung (siehe Abb. 4.06):

Die Summe aus "Finanzergebnis" und "Außerordentlichem Ergebnis" wird - in Abgrenzung zum "Betriebsergebnis" - auch als "neutrales Ergebnis" bezeichnet.

Die in Abb. 4.06 skizzierte Ergebnisaufspaltung spiegelt sich auch in der handelsrechtlichen Gewinn- und Verlustrechnung nach § 275 HGB wider (sie Abschnitt 4.3 in diesem Kapitel).

Nachfolgend geht es um Fragen der inhaltlichen Interpretation sowie um die Vorgehensweise bei der Ermittlung des Betriebsergebnisses, des Finanzergebnisses und des außerordentlichen Ergebnisses.