4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.5 Deckungsbeitrag (DB) [BWL 4511]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.5 Deckungsbeitrag

4.5.1 Grundlagen

b) Begriffsbestimmungen

|

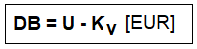

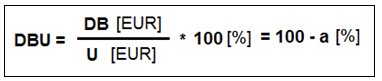

Als Deckungsbeitrag DB [EUR] ist die Differenz zwischen den Umsatzerlösen U [EUR] einer Abrechnungsperiode und den zur Erzielung der Umsatzerlöse getätigten direkten, leistungsabhängigen variablen Kosten Kv bezeichnet: Der prozentuale Deckungsbeitrag des Umsatzes DBU [%] bringt zum Ausdruck, wie viele Euro Deckungsbeitrag je 100 Euro Umsatz erzielt werden: Hierin repräsentiert die Größe a den Prozentanteil variabler Kosten Kv am Umsatz U. |

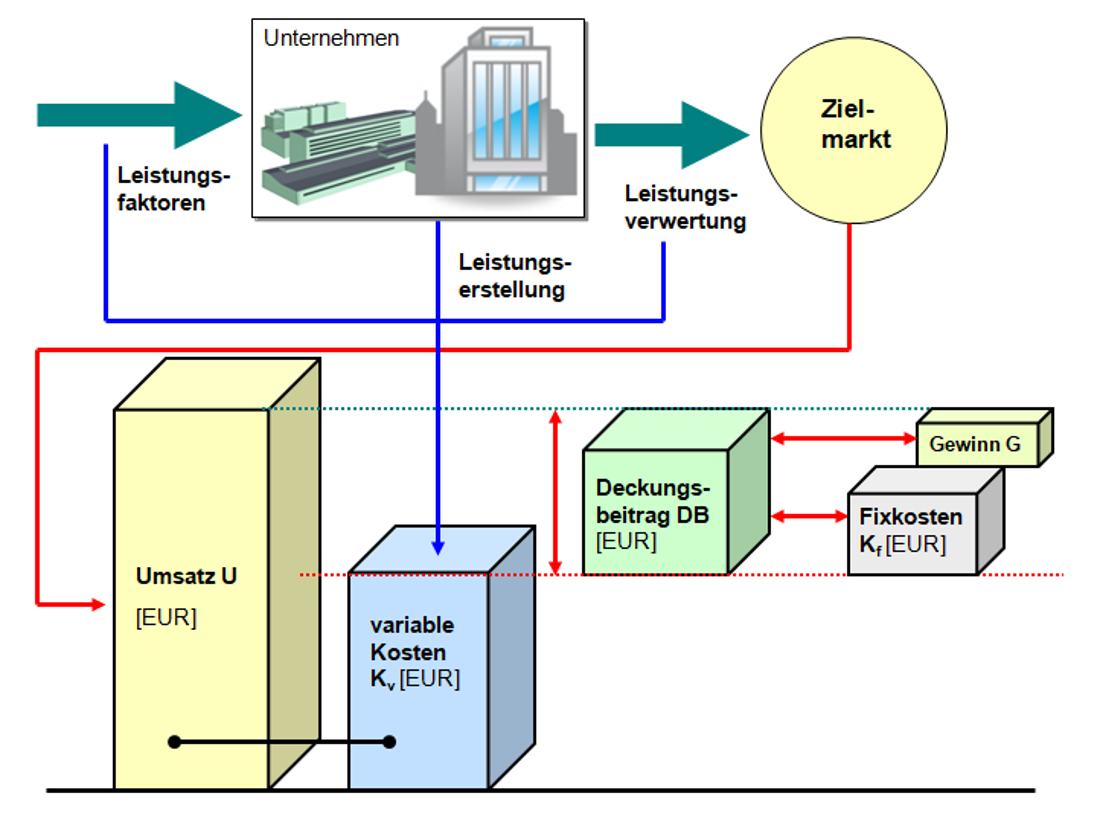

Bei einer visualisierten Darstellung der in den Deckungsbeitrag eingehenden Größen ergibt sich ein Zusammenhang, der durch Grafik in Abb. 4.16 verdeutlicht wird.

Je größer der Deckungsbeitrag DB, um so sicherer können die weiteren, nicht leistungsabhängigen (= fixen) Kosten Kf gedeckt und - wenn dann noch etwas "übrig bleibt" - auch ein Gewinn G erzielt werden!

Somit gilt: Gewinn G = Deckungsbeitrag DB ./. Fixkosten Kf.