4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.4 Rentabilität [BWL 4410]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.4 Rentabilität

4.4.1 Einführung

a) Ein Zahlenbeispiel

Zunächst ein Zahlenbeispiel:

Ein Unternehmen A erzielt mit einem Jahresumsatz von UA = 25,0 Mio. EUR einen Jahresgewinn von GA = 2,0 Mio. EUR. Ein Unternehmen B wirtschaftet einem Jahresgewinn von GB = 3,0 Mio. EUR, wobei ein Jahresumsatz von UB = 75,0 Mio. EUR ausgewiesen wird.

Nach diesen Zahlen zu urteilen, hat das Unternehmen B eine bessere "Performance" als das Unternehmen A.

Bildet man jedoch die Relation "Gewinn : Umsatz", sieht das aber ganz anders aus, denn das Unternehmen A weist im betrachteten Fall mit "2 : 25 = 0,08" eine Gewinn-zu-Umsatz-Relation aus, die doppelt so hoch ist wie die Gewinn-zu-Umsatz-Relation des Unternehmens B mit "3 : 75 = 0,04".

Damit wird schnell einsichtig, dass die Angabe der absoluten Höhe eines erzielten Gewinns G kaum etwas über die gewinnbezogene Ertragskraft des Geschäftsbetriebs eines Unternehmens aussagt.

Folgerichtig spielen bei der Steuerung des Geschäftsbetriebs von Unternehmen jene Kennzahlen eine größere Rolle, die den Gewinn in Relation zum Umsatz bzw. zum (durchschnittlich) eingesetzten Eigen- bzw. Gesamtkapital setzen.

Dies führt zum Begriff „Rentabilität" und zu entsprechenden Rentabilitätskennzahlen.

b) Begriffsbestimmung

|

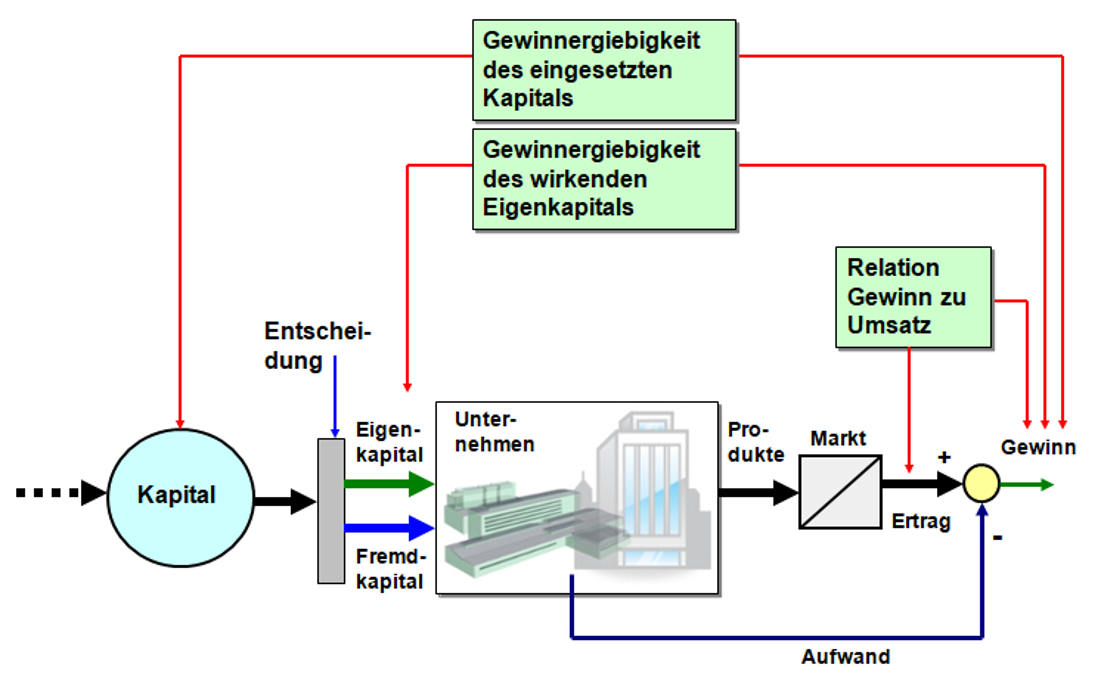

Unter Rentabilität ist die "Gewinnergiebigkeit" der im Geschäftsbetrieb von Unternehmen wirkenden Einsatzfaktoren zu verstehen. Messausdruck der Rentabilität sind Kennzahlen, in denen im Zähler in jedem Falle der Gewinn G [EUR/a] und im Nenner der jeweilige Einsatzfaktor, zum Beispiel das eingesetzte Kapital C [EUR] oder das durchschnittliche Eigenkapital dEK [EUR] oder der Umsatz U [EUR/a] steht. Rentabilitätsrechnungen zielen im Zeit- und vor allem im Betriebsvergleich darauf ab, aus Entwicklung der Rentabilitätskennzahlen Erkenntnisse für die künftige Steuerung des Geschäftsbetriebs von Unternehmen mit dem Ziel der Erhöhung der Gewinnergiebigkeit dieses Prozesses abzuleiten (siehe Abb. 4.13). |

Im Weiteren werden die Berechnungsgrundlagen ausgewählter Rentabilitätskennzahlen angegeben und erläutert.