5. Cashflow, Liquidität

5.3 Liquidität [BWL 5310]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.3 Liquidität

5.3.1 Liquiditätsprobleme und Begriffe

a) Problemstellung

Eine zentrale Aufgabe der Steuerung des Geschäftsbetriebs eines Unternehmens aus betriebs- und finanzwirtschaftlicher Sicht ist darin zu sehen, für eine ständige Aufrechterhaltung der Fähigkeit des betreffenden Unternehmens Sorge zu tragen, dass anstehende Zahlungsverpflichtungen uneingeschränkt erfüllt werden können. .

Um dies zu verdeutlichen, betrachten wir folgende Situationen etwas näher.

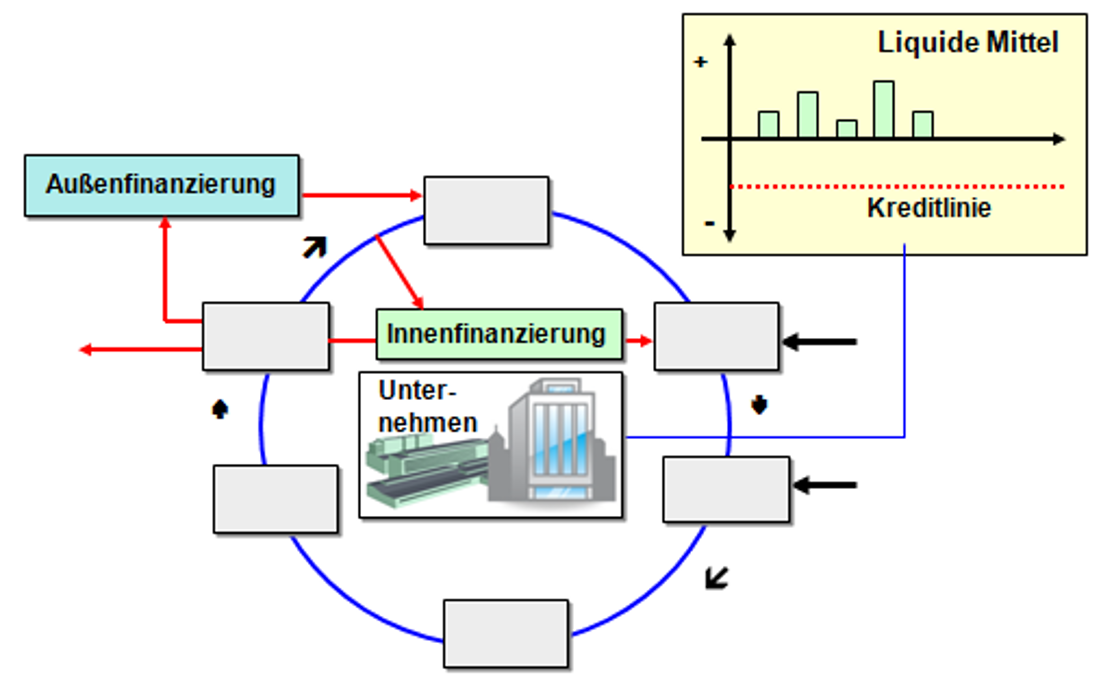

Fall 1: Gesundes Unternehmen

Bei einem gesunden Unternehmen funktioniert der Geschäftsbetrieb in einem sich selbst tragenden Kreislauf (siehe Abb. 5.05):

|

Zugeführte Mittel aus der Außenfinanzierung und weitere eingegangene Verbindlichkeiten können zum Fälligkeitstermin uneingeschränkt zurückgezahlt bzw. beglichen werden. Eingeräumte Kreditlinien für den Kontokorrentkredit werden nicht unterschritten. Aus Überschüssen können des Weiteren Entnahmen getätigt und Mittel für die Innenfinanzierung (zuzüglich der zurückgeflossenen Abschreibungsgegenwerte und anderer Wirkungen der Innenfinanzierung) bereitgestellt werden. |

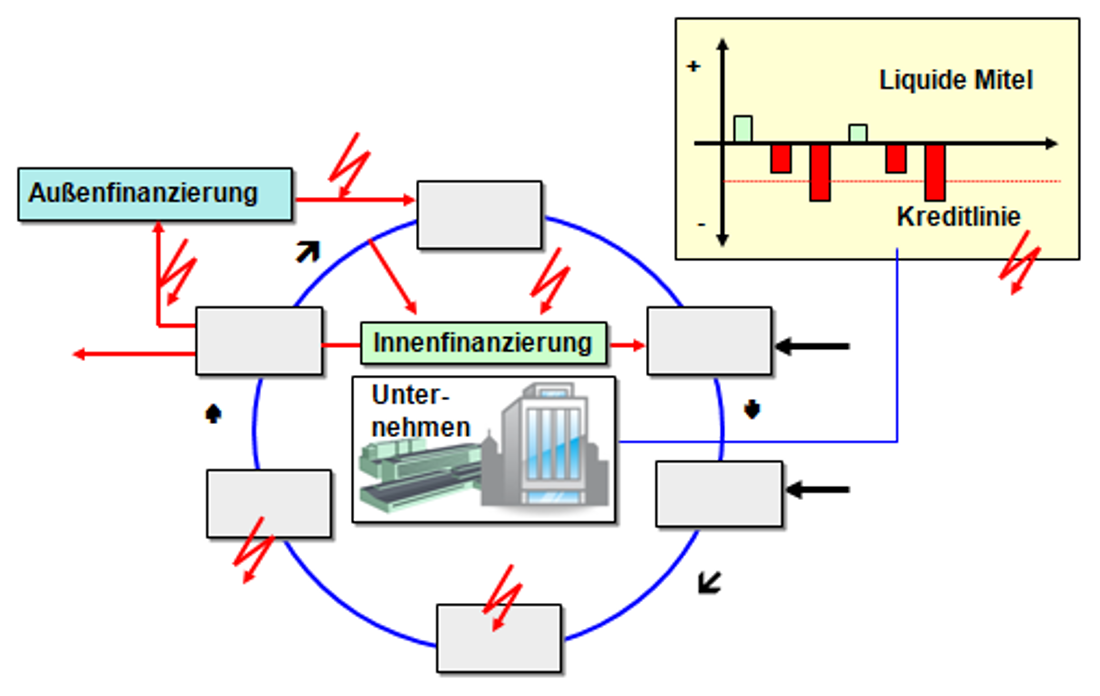

Fall 2: Auftreten von Liquiditätsengpässen

In der Praxis ist folgende Situation nicht selten (siehe Abb. 5.06):

|

Ein Unternehmen X kann laut Bilanz auf eine geringe Verschuldung und ferner auf volle Auftragsbücher verweisen. Aufgrund ausbleibender Zahlungen von säumigen Kunden sind jedoch wiederholt Liquiditätsengpässe entstanden: |

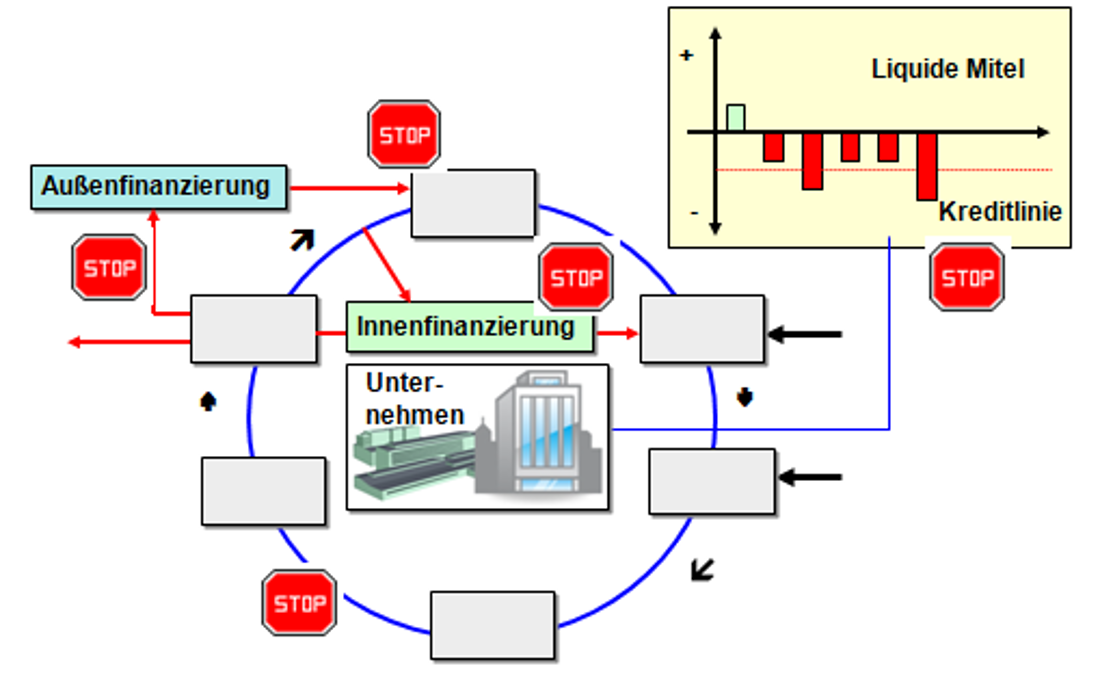

Fall 3: Illliquidität

Anders sieht die Situation dann aus, wenn sich trotz intensiven Bemühens des Unternehmers bzw. der Unternehmensleitung keine Lösung zur Überwindung des Liquiditätsengpasses abzeichnet und das Unternehmen fällige Zahlungen nicht mehr ausführen kann (siehe Abb. 5.07).

|

Ein Unternehmer als Schuldner "... ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungen zu erfüllen. Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat" (§ 17 Abs. 2 InsO). "Überschuldung liegt dann vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt" (§ 19, Abs. 2 InsO). |