1. Vermögen und Kapital

1.2 Vermögen [BWL 1211]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 61.2 Vermögen

1.2.1 Begriff, Unterscheidungen

b) Betriebsvermögen, Privatvermögen, betriebsnotwendiges Vermögen

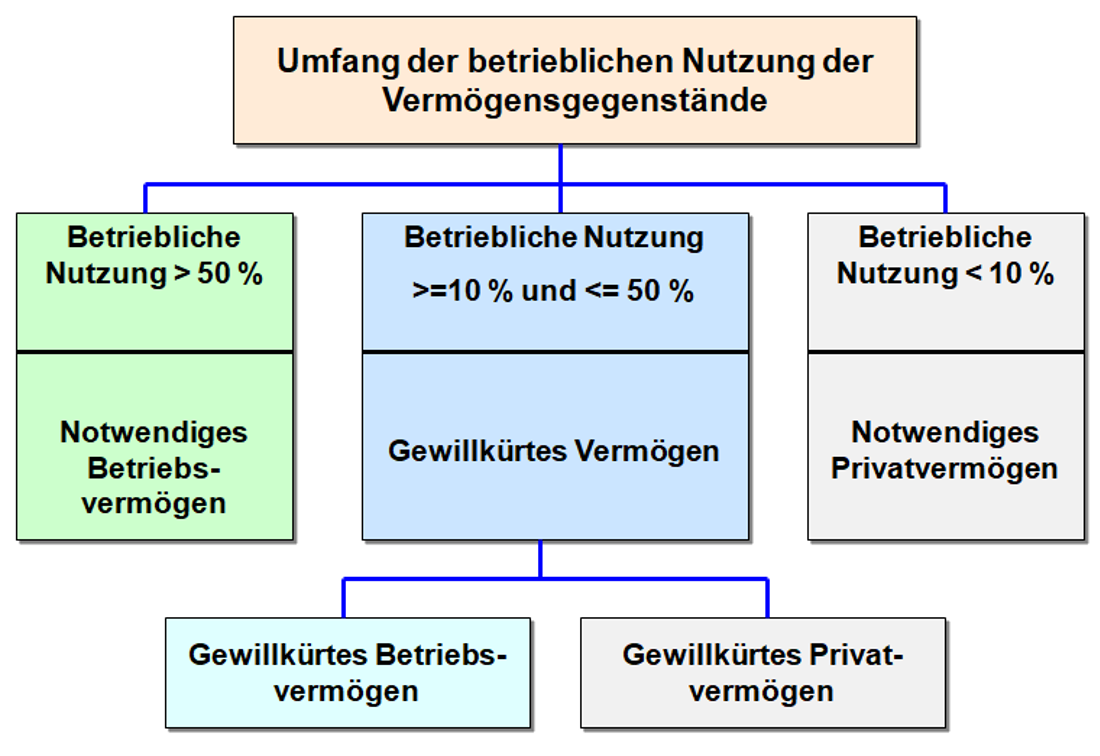

Bei der Einordnung von Vermögensgegenständen aus Sicht des Steuerrechts im Hinblick auf die steuerliche Gewinnermittlung bei Personenunternehmen (Einzelunternehmen, Personengesellschaften) zwischen dem Betriebsvermögen und dem Privatvermögen unterschieden (siehe Abb. 1.03):

Das notwendige Betriebsvermögen umfasst alle Vermögensgegenstände, die zur Ingangsetzung und Aufrechterhaltung des Geschäftsbetriebs des betreffenden Unternehmens unabdingbar erforderlich sind.

Werden Vermögensgegenstände (Wirtschaftsgüter) zu mehr als 90 % privat genutzt, gehören sie in vollem Umfang zum notwendigen Privatvermögen.

Bei einer betrieblichen Nutzung von mindestens 10 % bis zu 50 % ist eine Zuordnung dieser Wirtschaftsgüter zum gewillkürten Betriebsvermögen in vollem Umfang möglich. (siehe R 4.2 EStR).

Da es in Kapitalgesellschaften (GmbH, Aktiengesellschaft u. a.) keinen derartigen Privatbereich gibt, entfällt eine derartige Unterscheidung zwischen Betriebs- und Privatvermögen.

Der Terminus "notwendiges Betriebsvermögen" ist nicht mit dem Begriff "betriebsnotwendiges Vermögen" zu verwechseln:

Das betriebsnotwendige Vermögen ist ein Begriff der Kosten- und Leistungsrechnung und dient der Kennzeichnung des zur Verwirklichung des Betriebszwecks erforderlichen Vermögens (nach Art und Wert). Hierbei werden jene Vermögenswerte herausgerechnet, die zwar im Vermögen eines Unternehmens bilanziert sind, jedoch nicht dem Betriebszweck dienen (z. B. Immobilien als reine Wertanlagen).

Ferner ist zu beachten, dass zum Betriebsvermögen im Sinne des Steuerrechts auch die Verbindlichkeiten (Betriebsschulden) gehören, sofern sie durch den Geschäftsbetrieb des Unternehmens veranlasst wurden (vgl. H 4.2 (15) EStR). Dies ist im Hinblick auf die steuerliche Gewinnermittlung nach § 4 EStG (Betriebsvermögensvergleich) von besonderem Interesse.