3. Ökonomische Ströme

3.1 Prozessmodelle [BWL 3111]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.1 Prozessmodelle

3.1.1 Zeitpunkt- und zeitraumbezogene Abbildungen

b) Sachverhalt

Für das Verständnis der betriebswirtschaftlichen Abbildung des Geschäftsbetriebs von Unternehmen ist offenbar folgender Sachverhalt von besonderer Bedeutung:

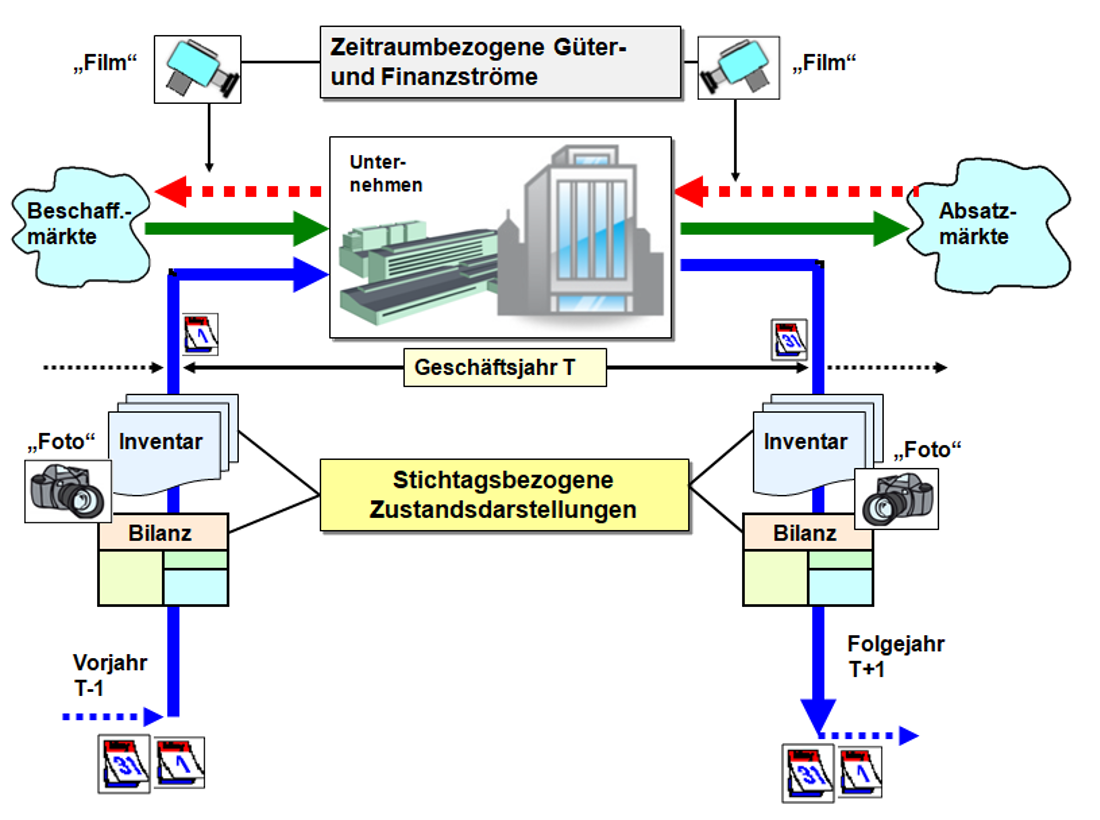

Mit dem Erarbeiten eines Inventars und dem darauf basierenden Erstellen einer Bilanz wird - in Bezug auf den Geschäftsbetrieb eines Unternehmens - nur eine stichtagsbezogene Zustandsdarstellung der wirtschaftlichen Lage des betreffenden Unternehmens vorgenommen.

Bildlich gesprochen handelt es sich gewissermaßen um ein "Foto", das zum Beginn des Handelsbewerbe eines Unternehmens und jeweils zum Schluss eines jeden Geschäftsjahres "geschossen" wird.

Durch den Vergleich der Zustandsdarstellung zum Schluss eines Geschäftsjahres (z. B. "31.12." d. J.) mit der Zustandsdarstellung zu Beginn des Geschäftsjahres (z. B. "01.01." d. J.) kann zwar abgeleitet werden, welche Veränderungen im Vermögen, bei den Schulden und in Bezug auf das Eigenkapital eingetreten sind, diese zahlenmäßig feststellbaren Veränderungen sagen aber wenig (bis gar nichts) über die Ursachen der ermittelten Veränderungen aus!

Um nachprüfbare Aussagen zu den Ursachen festgestellter Veränderungen (im Vermögen, bei den Schulden bzw. beim Eigenkapital) machen zu können, gilt es, die sich im Verlaufe eines Geschäftsjahres zwischen dem Unternehmen und seiner Umwelt (vor allem den Märkten) vollziehenden Güter- sowie Geld-/Finanzströme abzubilden!

Bildlich gesprochen bedeutet dies, anstelle des Fotoapparats eine "Video-Kamera" zu nehmen, um den Verlauf dieser Ströme exakt "filmen" zu können.

Die Darstellung in Abb. 3.01 soll diesen Zusammenhang visualisiert verdeutlichen.

Mit anderen Worten:

Die stichtagsbezogene Abbildung der wirtschaftlichen Lage eines Unternehmens mittels Inventar bzw. Bilanz ist durch eine zeitraumbezogenen Abbildung der "ökonomischen Ströme" im Geschäftsbetrieb zu ergänzen.