3. Ökonomische Ströme

3.4 Aufwand, Kosten [BWL 3430]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.4 Aufwand, Kosten

3.4.3 Kosten

a) Sachverhalte

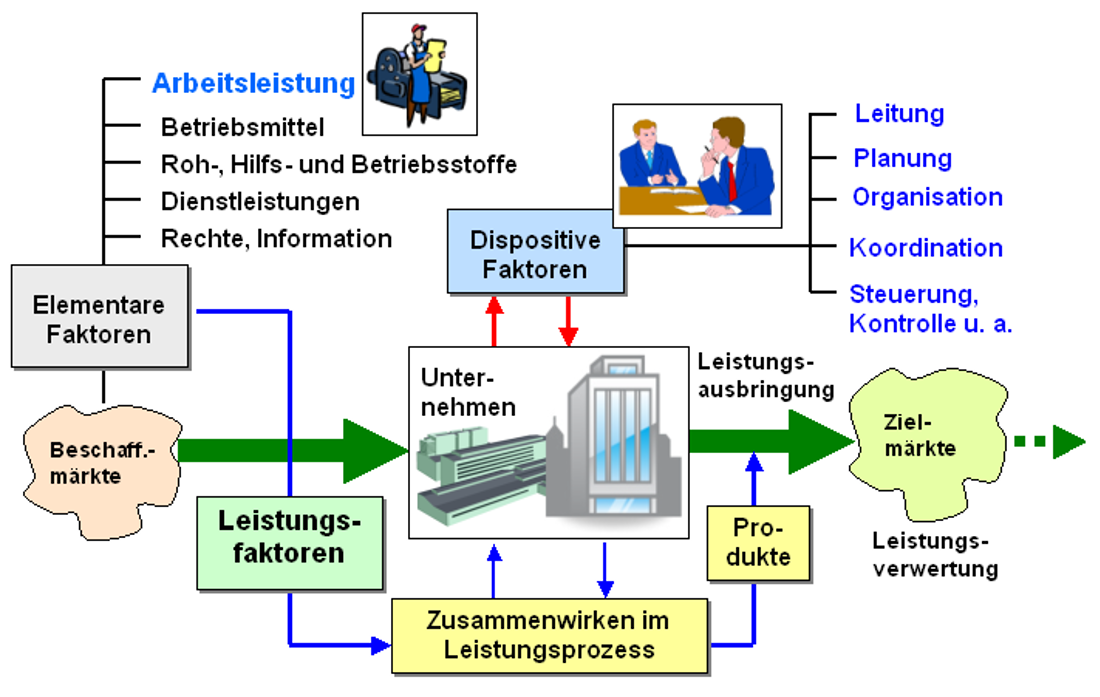

Aus der Darstellung in Abb. 3.10 (Seite BWL 3410) geht hervor, dass es bei Kosten immer um Sachverhalte der Erfassung und Bewertung des Werteeinsatzes, Werteverzehrs im ursächlichen Bereich des Betriebsprozesses eines Unternehmens geht, und dieser Werteeinsatz, Werteverzehr bezieht sich vornehmlich auf den Einsatz und den Verbrauch der zur Erfüllung des Unternehmenszwecks benötigten Prozessvoraussetzungen bzw. Leistungsfaktoren.

|

Unter Leistungsfaktoren sind jene unabdingbar notwendigen Voraussetzungen für die Durchführung von Betriebsprozessen zu verstehen, durch deren Einsatz und deren zweckbestimmte Kombination die Herstellung und marktliche Verwertung von Produkten und Leistungen bewirkt werden kann.

Leistungsfaktoren unterschieden (siehe Abb. 3.14). |

Im Hinblick auf die Kostenrechnung sind vor allem zwei (elementare) Leistungsfaktoren von besonderer Bedeutung, und zwar

- der Einsatz der ausführenden menschliche Arbeit sowie

- der Verbrauch der benötigten Roh-, Hilfs- und Betriebsstoffe und weiterer Zulieferprodukte.

Diese beiden Faktoren bestimmen im Wesentlichen jene Größen, die im System der Kostenrechnung als direkt den Produkten bzw. Leistungen zurechenbaren Einzelkosten in Erscheinung treten und die unter Einbeziehung der zugehörigen Gemeinkosten etwa 60 bis 80 % der gesamten Selbstkosten eines Produkts bzw. des periodenbezogenen Kostenvolumens bestimmen.

Werden eingesetzte Leistungsfaktoren im Betriebsprozess in der Tat komplett verzehrt bzw. verbraucht (wie zum Beispiel der Einsatzfaktor "Material"), dann spricht man von Repetierfaktoren.

Bei anderen Leistungsfaktoren wie „Betriebsmittel“ oder "menschlicher Arbeitsleistung" erfolgt hingegen kein physisch sichtbarer Verzehr, sondern eine sukzessive Wertübertragung auf die Output-Produkte. Diese Faktoren verkörpern ein Leistungsvermögen und werden Potenzialfaktoren genannt.