2. Bilanz und Bilanzierung

2.1 Inventur und Inventar [BWL 2122]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.1 Inventur und Inventar

2.1.2 Inventurverfahren

d) Permanente Inventur

|

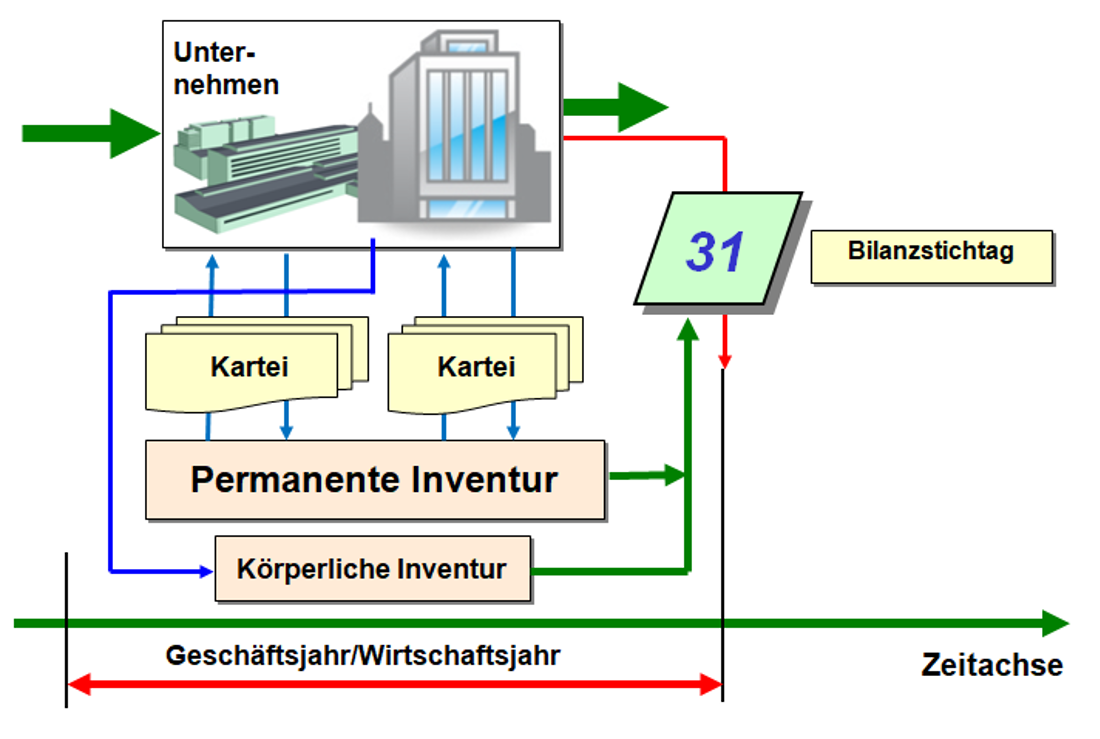

Als permanente Inventur wird jenes Inventurverfahren bezeichnet, das eine laufende Bestandsaufnahme anhand von Lagerkarteien (i. d. R. EDV-gestützt) sichert (siehe Abb. 2.03). Dadurch ist es möglich, den zum Bilanzstichtag zutreffenden Bestand an körperlichen Vermögensgegenständen nach Art, Menge und Wert auszuweisen, ohne eine nochmalige körperliche Inventur durchführen zu müssen (vgl. hierzu auch § 241 Abs. 2 HGB) |

Voraussetzungen für die Anwendung und Anerkennung der permanenten Inventur:

a) Es werden Lagerbücher und Lagerkarteien (EDV-gestützt) geführt, in die alle Bestände sowie alle Zu- und Abgänge einzeln nach Tag, Art und Menge eingetragen und belegmäßig nachgewiesen werden.

b) Mindestens einmal im Jahr wird eine körperliche Inventur durchgeführt, um mögliche Differenzen zu den Beständen in den Büchern/Karteien zu ermitteln (mit Protokoll zum Tag und zum Ergebnis der Inventur).

Hinweis:

Zweckmäßig ist, die körperliche Inventur auf mehrere Termine im Geschäftsjahr zu verteilen, um den Arbeitsaufwand beherrschbar zu gestalten