4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.3 Erfolgsrechnung (GuV) [BWL 4312]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.3 Erfolgsrechnung

4.3.1 Inhalt, Aufgaben, Verfahren

c) Verfahren der Erfolgsrechnung

Eine Erfolgsrechnung, die handels- und steuerrechtlichen Vorschriften genügt, kann nach verschiedenen Verfahren gestaltet werden.

Die handelsrechtliche Erfolgsermittlung ist - wie dargestellt - als Gewinn- und Verlustrechnung durch Gegenüberstellung der Erträge und Aufwendungen des betreffenden Geschäftsjahres zu erstellen.

Diese Rechnung kann bei Kapitalgesellschaften - wie noch im Einzelnen zu erläutern sein wird - gem. § 275 HGB entweder nach dem

- Gesamtkostenverfahren (GKV) oder nach dem

- Umsatzkostenverfahren (UKV)

durchgeführt werden, wobei die sog. Staffelform der Darstellung anzuwenden ist.

Für Personenunternehmen gibt es keine derartige gesetzliche Vorschrift. Sie richten sich bei der Erfolgsermittlung in der Regel nach in § 275 HGB angegebenen Gliederung, wobei meist das Gesamtkostenverfahren angewendet wird.

Nach den steuerrechtlichen Vorschriften ist die Gewinnermittlung für ein abgeschlossenes Wirtschaftsjahr als Betriebsvermögensvergleich (gem. § 4 Abs. 1 EStG) oder - in einfachen Fällen - auch als Einnahmen-Überschuss-Rechnung (gem. § 4 Abs. 3 EStG, R 4.5).

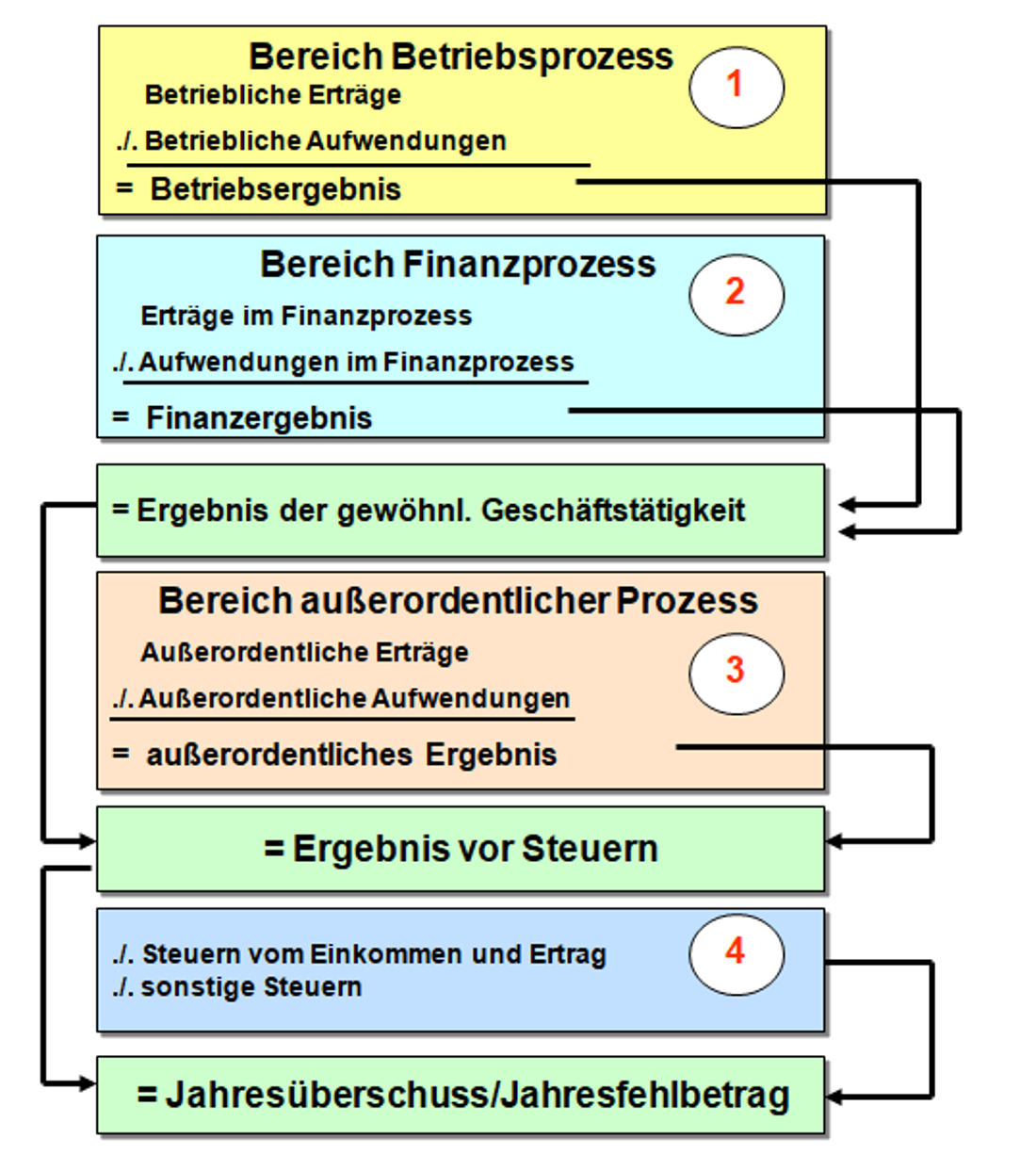

Die Grafik in Abb. 4.08 zeigt das Grundschema der handelsrechtlichen Erfolgsermittlung. Einzelheiten hierzu werden nachfolgend erörtert.