2. Bilanz und Bilanzierung

2.3 Bilanzierung [BWL 2340]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.3 Bilanzierung

2.3.4 Bewertung, Bilanzpolitik

a) Problemstellung

Zu den Aufgaben der Bilanzierung gehört - außer der Klärung der Aufnahme eines Vermögensgegenstandes bzw. einer Schulden-Position dem "wirtschaftlichen Grunde nach" - auch die Klärung der Frage, wie die betreffende Position "der Höhe nach" in die Bilanz aufzunehmen ist.

Dieser zweiten Aufgabe ist insbesondere bei der Erstellung des Jahresabschlusses besondere Aufmerksamkeit geschenkt werden, und dies aus mehreren Gründen:

Der Grundsatz der Bilanzwahrheit gem. § 246 HGB verlangt eine wirklichkeitsgetreue Bewertung der Aktiva- und Passiva-Positionen in der Bilanz.

Dies ist aber in der Praxis gar nicht so einfach. So sind zum Beispiel die Bestände an unfertigen oder fertigen Erzeugnissen höchstens zu ihren Herstellungskosten zu bewerten, aber in der Bemessung der Herstellungskosten gibt es Spielräume, so im Ansatz der Gemeinkostenzuschlagssätze oder in Bezug auf die Einbeziehung von Teilen der Verwaltungsgemeinkosten.

Oder: Die Bewertung von Rückstellungen ist nach vernünftiger kaufmännischer Beurteilung vorzunehmen, aber was heißt im Einzelfall "vernünftig"?

Beim Ausnutzen von handels- und/oder steuerrechtlichen Wahlrechten und Ermessensspielräumen kann es schnell zu einer Über- oder Unterbewertung von Vermögensgegenständen und Schulden kommen, was unmittelbar Auswirkungen auf das Eigenkapital und auch auf die Erfolgsrechnung hat.

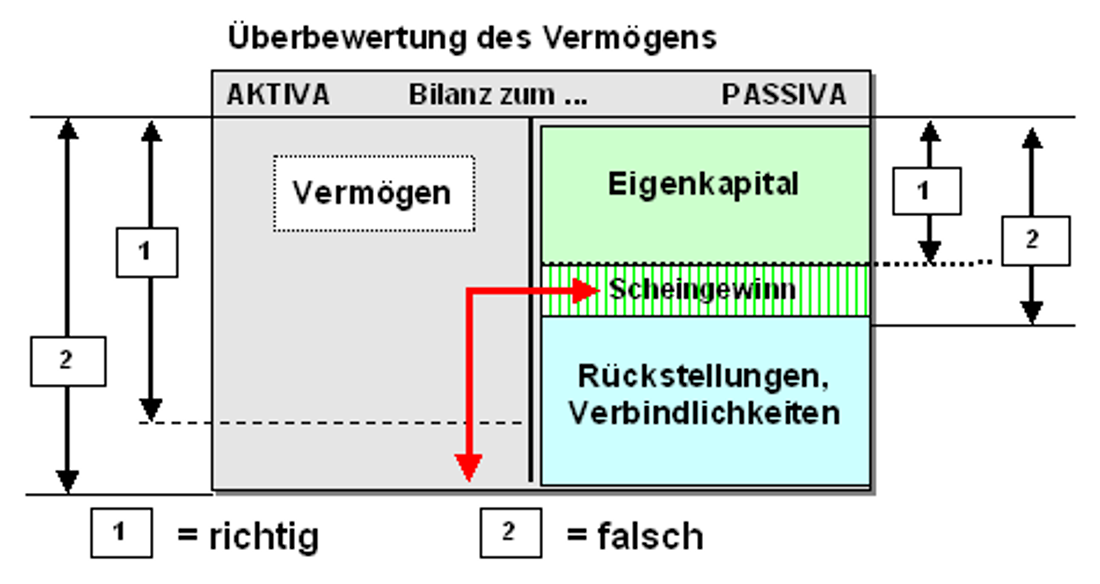

b) Fall 1: Überbewertung des Vermögens

Werden zum Beispiel die Bestände an unfertigen oder fertigen Erzeugnissen mit zu hoch angesetzten Herstellungskosten bewertet, entsteht ein entsprechend hohes Vorratsvermögen und - in Folge davon - eine Mehrung des Eigenkapitals, die aber sachlich als "Scheingewinn" zu werten ist (siehe Abb. 2.20a)

Ein derartiger Scheingewinn kann beispielsweise auch durch die Unterbewertung von Rückstellungen bewirkt werden

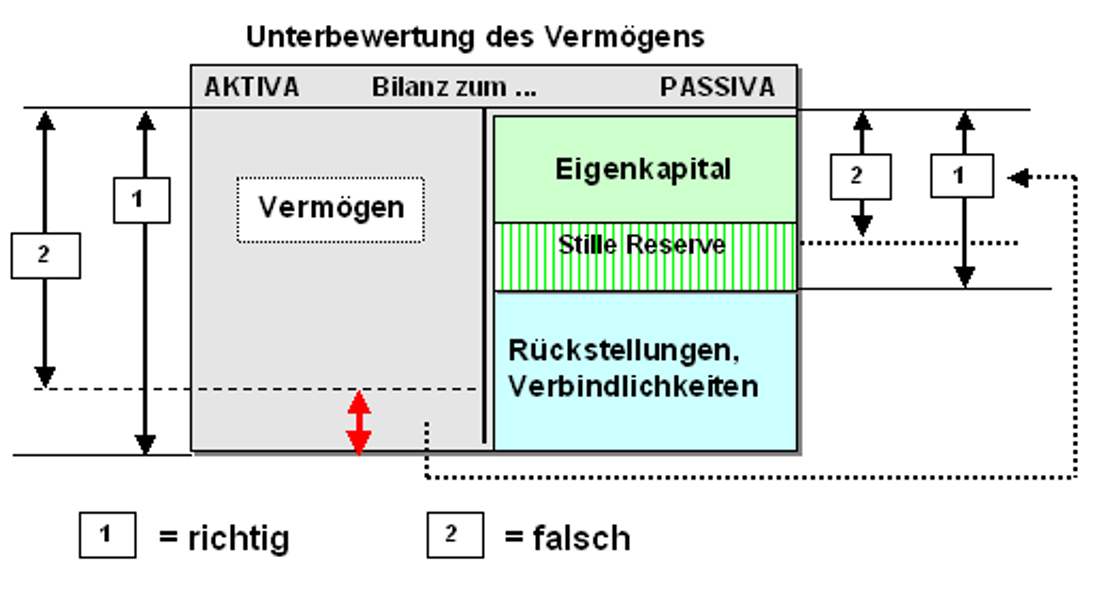

c) Fall 2 "Unterbewertung des Vermögens"

Werden beim Jahresabschluss beispielsweise zweifelhafte Forderungen mit einem sehr niedrigen Ansatz bewertet oder werden Bestände an unfertigen und fertigen Erzeugnissen mit niedrigen Wertansätzen für die Herstellungskosten bewertet, entsteht - als Folge davon - eine Minderung des Eigenkapitals. Dies führt sachlich zu einer "stillen Reserve" (siehe Abb. 2.20b)!

Derartige stille Reserven können beim Erstellen des Jahresabschluss auch durch eine Überwertung von Rückstellungen oder durch Übertragung steuerlicher Rücklagen auf erworbene Wirtschaftsgüter u. a. m. bewirkt werden.

Somit wird deutlich, wie wichtig das Thema "Bewertung" im Rahmen der Bilanzierung, speziell im Zusammenhang mit dem Erstellen eines Jahresabschlusses ist, denn hier entstehen Spieräume für eine aktive Bilanzpolitik.