Für die Gestaltung eines sich selbsttragenden Kreislauf des Umsatzprozesses hat die stete Erwirtschaftung eines Cashflows existenzielle Bedeutung.

Frage 7:

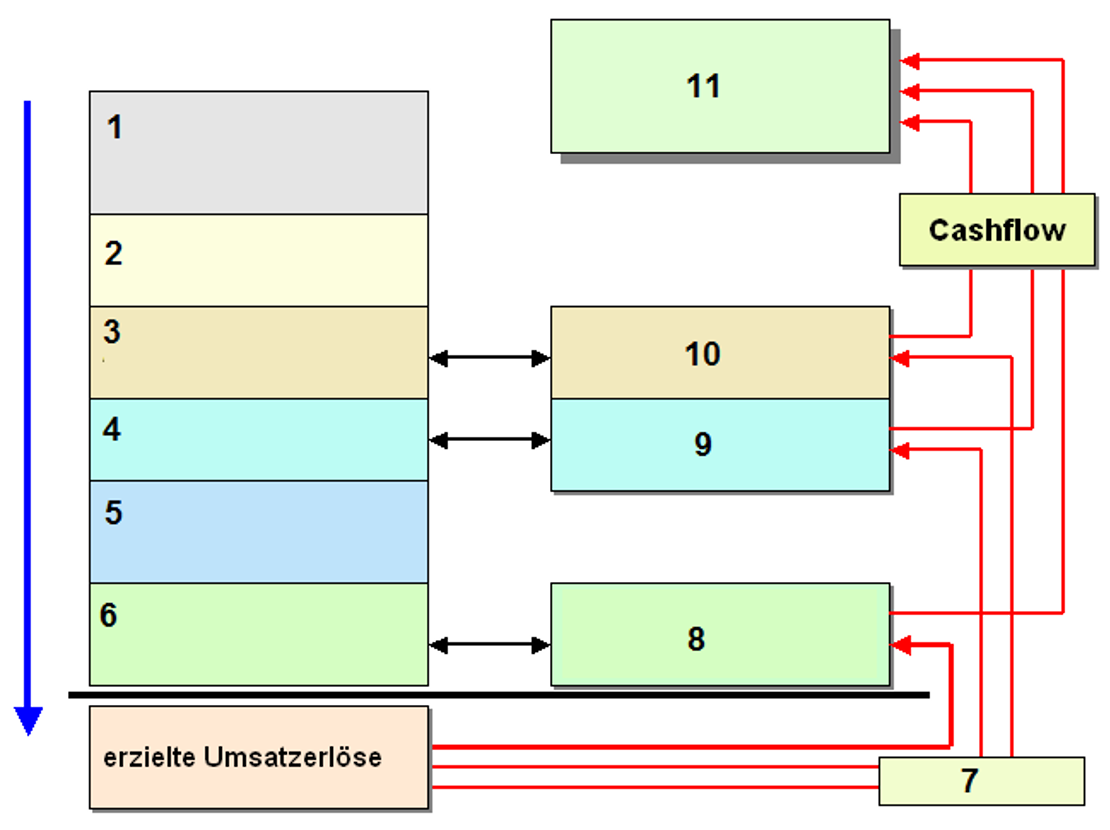

Welche Bestandteile weisen die erzielten Umsatzerlöse auf und welche dieser Bestandteile können in den Cashflow eingerechnet werden? (Antworten mit mit 1 = ..., 2 = ..., 3 = usw. usf.)! Geben Sie ferner, was mit Nr. 7 gemeint sein kann und welchem hauptsächlichen Verwendungszweck ein erwirtschafteter Cashflow dient (Nr. 11)!

Umsatzerlöse und Cashflow

Ihre Antwort:

Bitte zuerst eine Lösung für Frage 7 eingeben!

Frage 8:

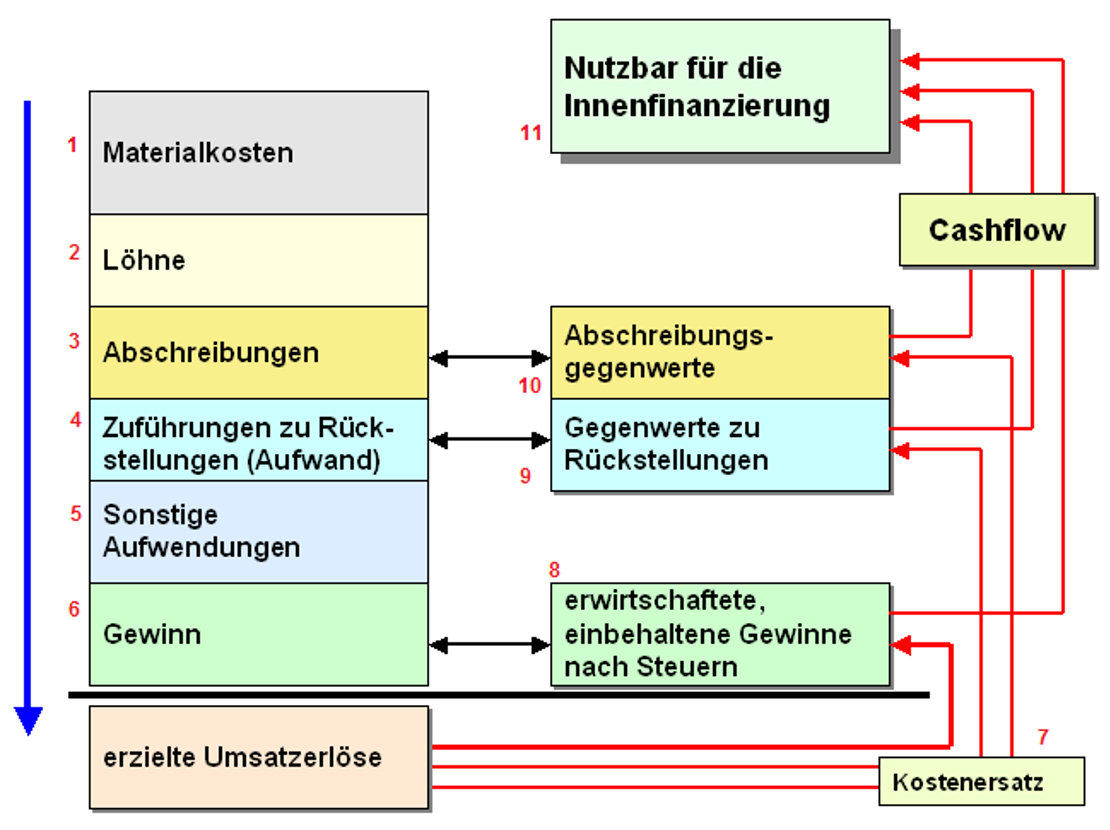

Welche Erträge in der Ergebnisrechnung haben nicht zu Einzahlungen und welche Aufwendungen haben in der Ergebnisrechnung nicht zu Auszahlungen geführt?

Ihre Antwort:

Nicht zahlungswirksame Erträge und Aufwendungen

Beispiele für nicht einzahlungswirksame Erträge:

Verkauf von Erzeugnissen auf Ziel (Position "Forderungen aus Lieferungen und Leistungen"),

Bestandserhöhung bei fertigen und unfertigen Erzeugnissen,

andere aktivierte Eigenleistungen.

Beispiele für nicht auszahlungswirksame Aufwendungen:

Abschreibungen auf immaterielle Vermögensgegenstände und Sachanlagen,

Zuführungen zu Rückstellungen, z. B. zu Pensionsrückstellungen, Steuerrückstellungen u. a.