5. Cashflow, Liquidität

5.1 Cashflow [BWL 5111]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.1 Cashflow

5.1.1 Einordnung und Begriffsbestimmung

b) Unterschiede zwischen Gewinn und Cashflow

Fassen wir noch einmal zusammen:

(1) Als Erträge zählen - wie dargestellt - außer Einzahlungen aus Barverkäufen auch jene Einnahmen, die in der Bilanz eines Unternehmens als "Forderungen aus Lieferungen und Leistungen" ausgewiesen werden.

Aber: Was nutzen große "Außenstände", wenn die Forderungen nicht oder zu spät beglichen werden, denn als "Cash" zählen nur Einzahlungen!

Als Erträge zählen des Weiteren Bestandserhöhungen bei unfertigen und fertigen Erzeugnissen sowie andere aktivierte Eigenleistungen.

Aber auch hier kommt es erst später oder nie zu Einzahlungen!

(2) Auf der anderen Seite können in der Erfolgsrechnung Größen in Ansatz gebracht werden, die aufwands- und damit gewinnmindernd wirken, jedoch zu keinen Auszahlungen führen!

Dies betrifft insbesondere die Abschreibungen (auf Sachanlagen, immaterielle Vermögensgegenstände, Finanzanlagen sowie bestimmte Rückstellungen (z. B. Pensionsrückstellungen).

Diese "Aufwendungen ohne Cash-Abfluss" stärken somit die Liquiditätssituation des Unternehmens, obgleich sie buchhalterisch gewinnmindernd wirken.

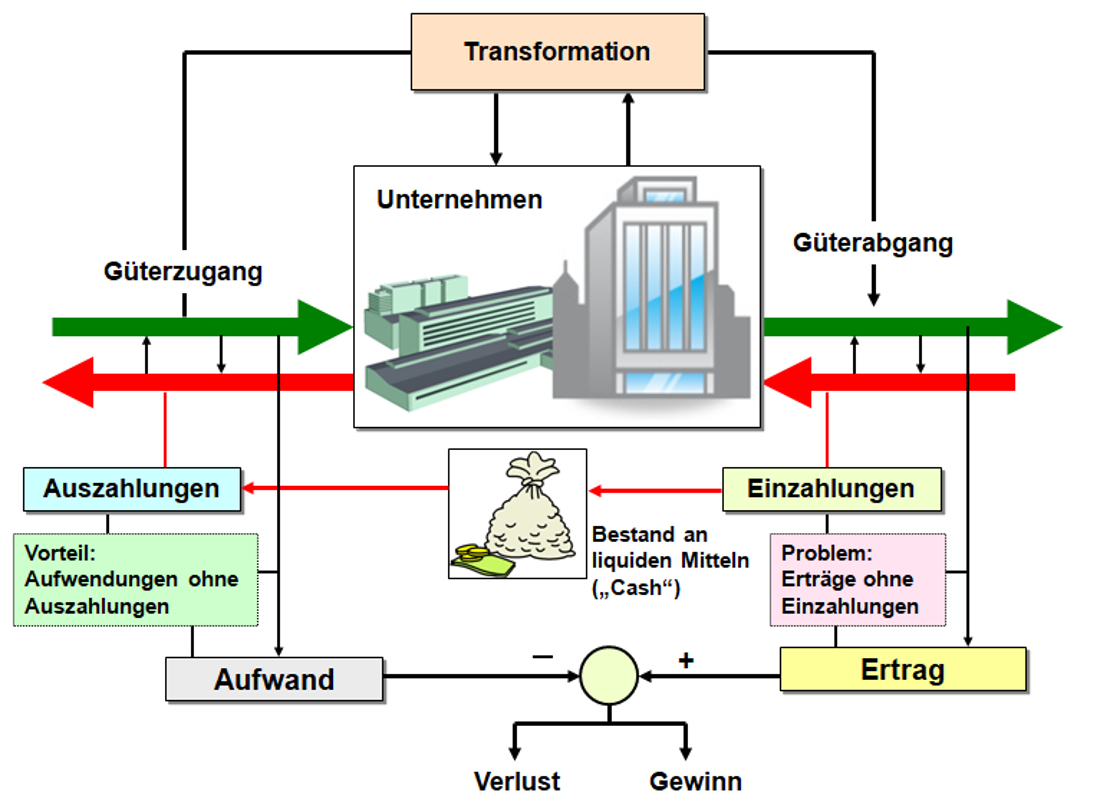

Die Darstellung in Abb. 5.01 soll die Unterschiede zwischen Gewinn-Ermittlung und Cashflow noch einmal in einer Grafik verdeutlichen:

Da das wirtschaftliche "Überleben" von Unternehmen primär von der Sicherung der Liquidität und nicht so sehr vom buchhalterisch ausgewiesenen finanziellen Ergebnis (möglichst "Gewinn") abhängt, erklärt sich, warum der sog. Kapitalflussrechnung (Cashflow-Statement) und dem Cashflow-Management wachsende Bedeutung zukommt.

Dies zeigt sich im Übrigen auch darin, dass in der Rechnungslegung nach den "International Financial Reporting Standards" (IFRS) und - nunmehr auch für kapitalmarktorientierte Unternehmen nach § 264 HGB - der Kapitalflussrechnung als Cashflow-Statement ein größeres Gewicht beigemessen wird als der Bilanz und der Gewinn- und Verlustrechnung!