3. Ökonomische Ströme

3.5 Ertrag, Leistung [BWL 3512]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.5 Ertrag, Leistung

3.5.1 Ertrag

c) Buchen von Erträgen

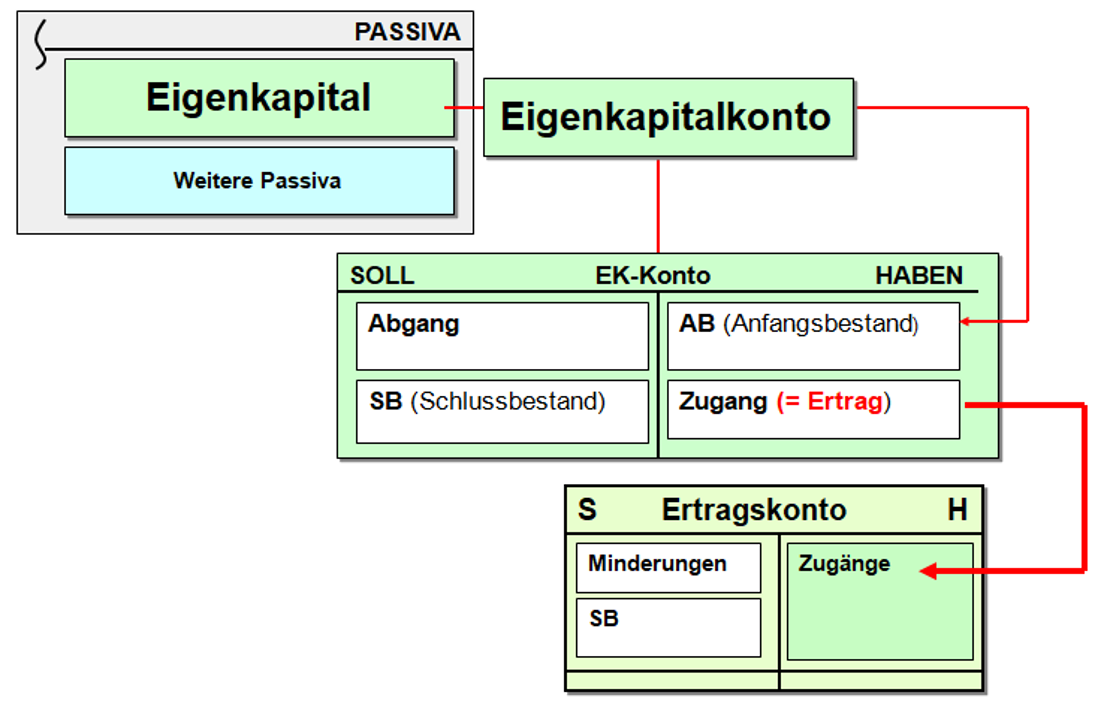

Im System der Buchführung eines Unternehmens sind Erträge (im definierten Sinne) als Zugang zu definierten Ertragskonten des betreffenden Kontenrahmens im HABEN zu buchen (siehe Abb. 3.19)

Betrachten wir dazu drei Beispiele:

|

Geschäftsvorfall Gvf_09: Der Unternehmer Max Muster stellt dem Kunden K. für eine erstellte Reparaturleistung einen Betrag von 928,20 EUR (mit 19 % USt = 148,20 EUR, Netto = 780,00 EUR) in Rechnung. Der Kunde bezahlt die Rechnung an der Kasse mit EC-Karte, die Zahlung wird akzeptiert, der Rechnungsbetrag geht auf das Bankkonto des Unternehmers ein. Der zugehörige formale Buchungssatz würde lauten: Bank 928,20 EUR an Umsatzerlöse 19 % USt 780,00 EUR, Umsatzsteuer 19 % 148,20 EUR. Es handelt sich hier um einen Betriebsertrag. |

|

Geschäftsvorfall Gvf_10: Im Unternehmen PCX GmbH wird der Bestand an Fertigerzeugnissen auf der Grundlage einer Lagerbestandsführung jeweils zum Ende eines Monats mengen- und wertmäßig ausgewiesen. Der Endbestand zum 31. März d. J. == Anfangsbestand zum 01. April d. J.) betrug 4.580,00 EUR. Zum 30. April d. J. wurde ein Endbestand von 5.760,00 EUR ausgewiesen. Es liegt eine Bestandserhöhung von 1.180,00 EUR vor. Dieser Zuwachs im Sachvermögen entspricht einem Ertrag. Der zugehörige formale Buchungssatz in der monatlichen Erfolgsrechnung würde lauten: Fertige Erzeugnisse 1.180.00 EUR an Bestandsveränderungen 1.180,00 EUR. Es handelt sich auch hier um einen Betriebsertrag. |

|

Geschäftsvorfall Gvf_11: Auf dem Geschäftskonto des Unternehmens PCX GmbH geht eine Gutschrift in Höhe von 24.580,00 EUR ein. Es handelt sich hier einen Gewinnanteil aus einer Beteiligung an der Paul Lehmann KG, B-Stadt. Der zugehörige formale Buchungssatz in Erfolgsrechnung würde lauten: Bank 24.580.00 EUR an Erträge aus Beteiligungen 24.580,00 EUR. Es handelt sich hier um einen betriebsfremden Ertrag (Finanzertrag). |