3. Ökonomische Ströme

3.4 Aufwand, Kosten [BWL 3421]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.4 Aufwand, Kosten

3.4.2 Aufwand

b) Begriffsbestimmungen

Der Terminus Aufwand bezieht sich

- auf den Werteverzehr (Verbrauch) von Gütern und Dienstleistungen im gesamten Unternehmensprozess sowie

- auf den Abgang von Vermögenswerten, ohne dass dies immer mit Veränderungen im Geldvermögen zu tun haben muss.

|

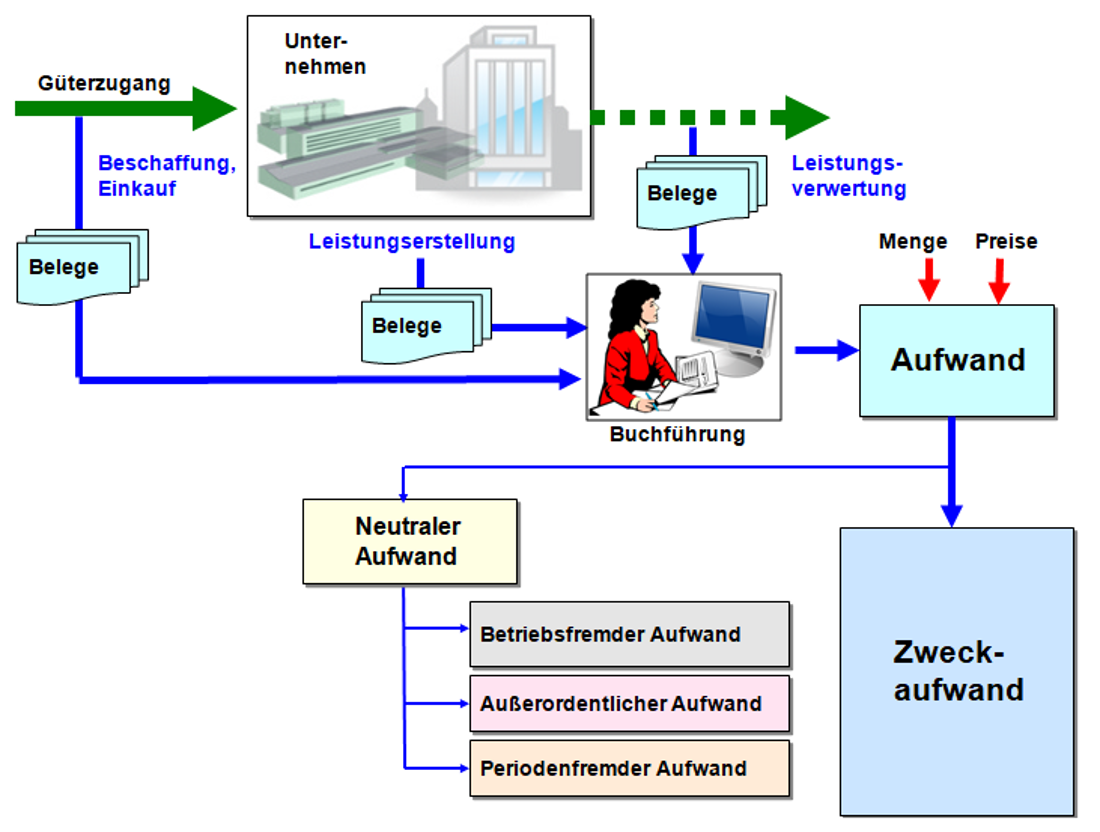

Unter Aufwand ist der Geldausdruck des periodenbezogenen Werteverzehrs sowie der Vermögensabgänge im Gesamtprozess der Tätigkeit eines Unternehmens zu verstehen. Aufwendungen werden auf der Grundlage von Belegen im betrieblichen Rechnungswesen im Rechnungskreis I, der Buchführung erfasst und ausgewiesen. Sie gehen als negatives Erfolgselement in die Erfolgsrechnung zum betreffenden Abrechnungszeitraum (Monat, Jahr) ein. Der Aufwand gliedert sich in einen Zweckaufwand und in einen neutralen Aufwand. |

Der Zweckaufwand ist jener periodenbezogene Werteverzehr, der für die Erstellung und Verwertung der betrieblichen Leistung entsprechend dem Zweck des betreffenden Unternehmens entstanden ist.

Typische Zweckaufwendungen im Betriebsprozess sind:

- Verbrauch von Roh-, Hilfs- und Betriebsstoffen,

- Personalaufwendungen,

- Miet- und Pachtaufwendungen,

- Leasinggebühren,

- Aufwendungen für Kommunikationsleistungen (Telefon, Fax, Internet),

- Abschreibungen bei abnutzbaren Gütern des Anlagevermögens,

- Abschreibungen beim Vorratsvermögen und bei Forderungen u. a.

Neutrale Aufwendungen haben demgegenüber keine oder andere Entsprechungen im Betriebsprozess des Unternehmens.

Es handelt sich hierbei um

- betriebsfremde Aufwendungen (z. B. Spenden),

- außerordentliche Aufwendungen (z. B. Reparaturaufwendungen zur Behebung einer größeren Havarie) oder um

- periodenfremde Aufwendungen (z. B. Nachzahlung von Betriebssteuern aus Vorjahren).