4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.2 Gewinn [BWL 4212]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.2 Gewinn

4.2.1 Grundlagen der Erfolgsermittlung

c) Erfolgsermittlung aus Bilanzdaten

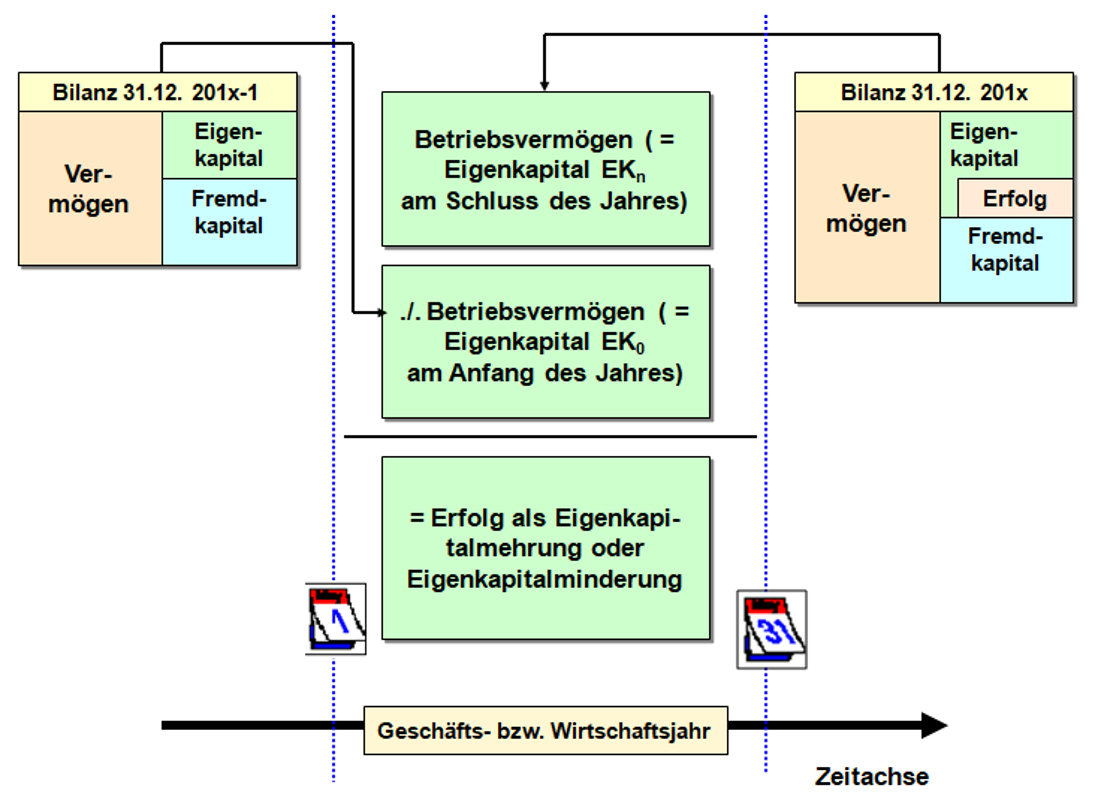

Grundsätzlich ist ein Erfolgsausweis aus dem Zahlenwerk der Bilanz ableitbar. Eine hierfür typische Vorgehensweise ist die Erfolgsermittlung durch Betriebsvermögens- bzw. Eigenkapitalvergleich:

Wird das zum Bilanzstichtag am Ende eines Geschäfts- bzw. Wirtschaftsjahres ermittelte Eigenkapital (Symbol EKn) von dem zu Beginn des Geschäfts- bzw. Wirtschaftsjahres ermittelte Eigenkapital (Symbol EK0) subtrahiert, erhält man als Saldo eine Eigenkapitalmehrung oder eine Eigenkapitalminderung (siehe Abb.4.05).

Eine solche Erfolgsermittlung aus Bilanzdaten hat jedoch eine grundlegende Schwäche. denn bei dieser Vorgehensweise ist es nicht möglich, die Ursachen des Erfolgs nach wirkenden Faktoren transparent zu machen!

Dies wird sofort einsichtig, wenn beispielsweise Fragen nach den Umsatzerlösen, nach den Personalkosten, den Vertriebskosten oder auch nach Zinserträgen und dgl. aufgeworfen werden, denn diese zeitraumbezogenen Größen sind nicht explizit Gegenstand der stichtagsbezogenen Abbildung der wirtschaftlichen Lage eines Unternehmens in der Bilanz.

Im Weiteren soll nun dargestellt werden, wie der betriebswirtschaftliche Erfolg differenziert nach Ergebnisarten ermittelt und ausgewiesen werden kann.