2. Bilanz und Bilanzierung

2.1 Inventur und Inventar [BWL 2140]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.1 Inventur und Inventar

2.1.4 Übergang zur Bilanz

a) Erfordernisse

Im Inventar und seinen Anlagen werden – wie dargestellt – alle Vermögensgegenstände und alle Schulden eines Unternehmens einzeln aufgeführt, und zwar in Form einer Liste (Staffelform).

Das Reinvermögen (= Eigenkapital als abstrakter Gegenwert des Reinvermögens) wird am Schluss des Inventars als Saldo zwischen "Vermögen" und "Schulden" ermittelt und ausgewiesen.

Warum ist nun noch die Aufstellung einer Bilanz erforderlich?

Eine Antwort auf diese Frage ergibt sich aus folgenden Zusammenhängen:

Das Inventar - als Form der Abbildung der wirtschaftlichen Situation eines Unternehmens zu einem bestimmten Stichtag - ist für viele Informations- und Auswertungszwecke zu ausführlich. Hinzu kommt, dass es nicht ausreicht, das Eigenkapital nur "per Saldo" aus Vermögen und Schulden zu ermitteln.

Bei Personengesellschaften und vor allem bei Kapitalgesellschaften ist es erforderlich, das Eigenkapital sehr differenziert aufzugliedern, um sichtbar zu machen, was das eigentliche Haftungskapital ist und welche Rücklagen bestehen.

Ferner ist zu beachten, dass im § 238 HGB gefordert wird, dass die Buchführung in Unternehmen so beschaffen sein muss, "dass sie einem sachverständigen Dritten innerhalb einer angemessenen Zeit einen Überblick über ... die Lage des Unternehmens vermitteln kann."

Dieser Forderung wird ein Inventar nur bedingt gerecht. Deshalb sieht das Handelsgesetzbuch vor, dass jeder Kaufmann - außer dem Inventar - noch eine andere Form der stichtagsbezogenen Darstellung seiner wirtschaftlichen Situation vorzulegen hat, die Bilanz.

b) Zusammenhang (Grafik)

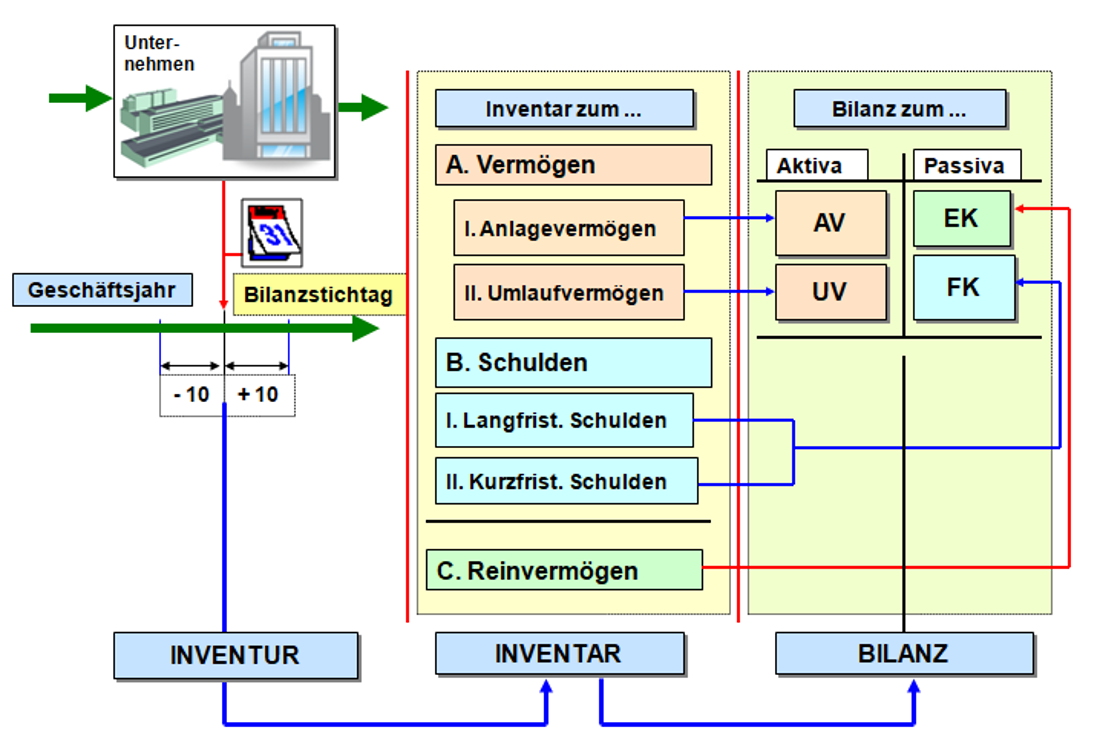

Die Darstellung in Abb. 2.07 soll den Sachzusammenhang zwischen Inventur, Inventar und Bilanz visualisiert verdeutlichen,

Die Bilanz kann somit als kurzgefasstes Inventar in Kontoform angesehen werden, wobei vom Inventar nur aggregierte Wertgrößen in die Bilanz übernommen werden (mit AV = Anlagevermögen, UV = Umlaufvermögen, EK = Eigenkapital, FK = Fremdkapital).