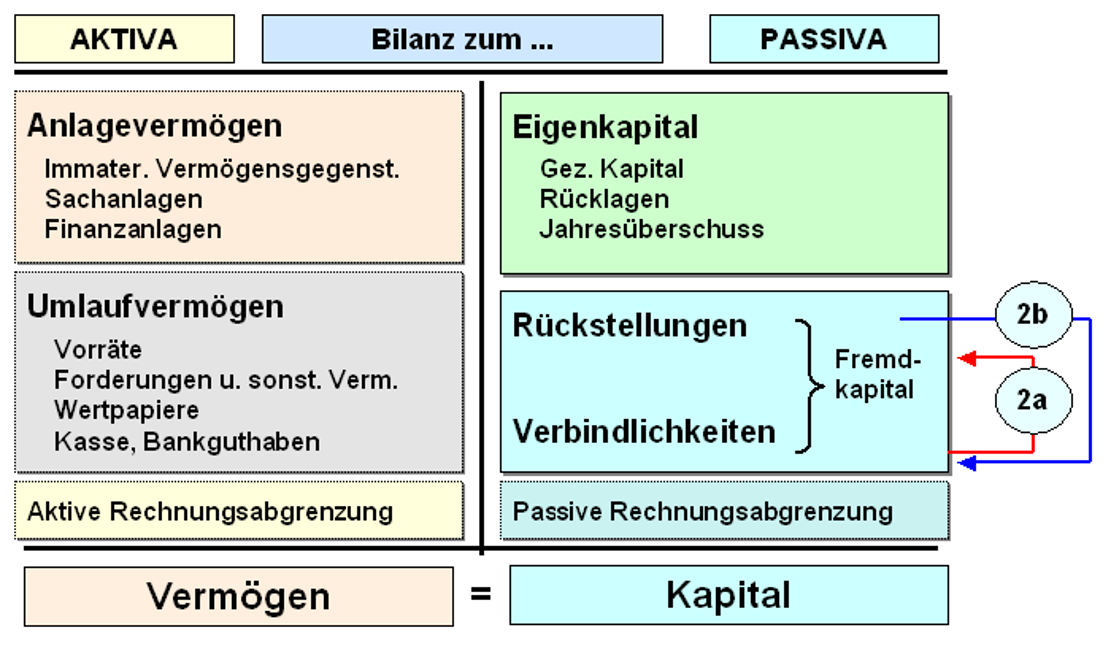

Bei einem reinen Passiv-Tausch werden durch den betreffenden Geschäftsvorfall nur Posten auf der Seite der PASSIVA-Seite der Bilanz berührt, wobei sich der Betrag bei einem der Posten erhöht, während der Betrag bei einem anderen Posten vermindert wird. Die Bilanzsumme bleibt gleich (siehe Abb. 2.11)

Frage 2:

Welche typischen Geschäftsvorfälle haben Ihrer Kenntnis nach die Wirkungen eines reinen Passiv-Tausches?

Abb. 2.11: Reiner Passiv-Tausch

Ihre Antwort:

Beispiele für Geschäftsvorfälle, die einen reinen Passiv-Tausch bewirken

Beispiel 1 (Nr. 2a): Ein Unternehmen hat die von der Hausbank eingeräumte Kreditlinie von 50.000 EUR ausgeschöpft. Eine Besserung der Liquiditätslage des Unternehmens ist momentan nicht in Sicht. Um beim Begleichen von Verbindlichkeiten aLuL wieder handlungsfähiger zu sein, beantragt das Unternehmen a) die Umwandlung des Kontokorrentkredits in ein kurzfristiges Bankdarlehen in Höhe von 50.000 EUR und b) das Einräumen eines neuen - noch nicht belasteten - Kontokorrentkredits. Wirkungen: Es handelt sich hier um den Fall einer Umschuldung, bei dem es nicht um das Begleichen einer Schuld, sondern um eine Art Stundung des Begleichens der Schuld geht.

Beispiel 2 (Nr. 2b): Die Fa. PCX GmbH hat gegenüber einem Kunden - ohne rechtliche Verpflichtung - eine Gewährleistung für eine vom Unternehmen erbrachte Leistung übernommen und hierfür einen Betrag von 4.000 EUR in die Position "sonstige Rückstellungen" eingeordnet. Der Kunde erhebt nun nachfolgend einen Schadenersatz in Höhe von 4.000 EUR mit einem Zahlungsziel von 30 Tagen. Wirkungen: Die Gewährleistungsrückstellung wird aufgelöst und der Zahlungsbetrag - bis zum Zeitpunkt der Bezahlung - unter "sonstige Verbindlichkeiten" eingeordnet.