4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.2 Gewinn [BWL 4211]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.2 Gewinn

4.2.1 Grundlagen der Erfolgsermittlung

b) Erfolg im Kreislauf des Umsatzprozesses

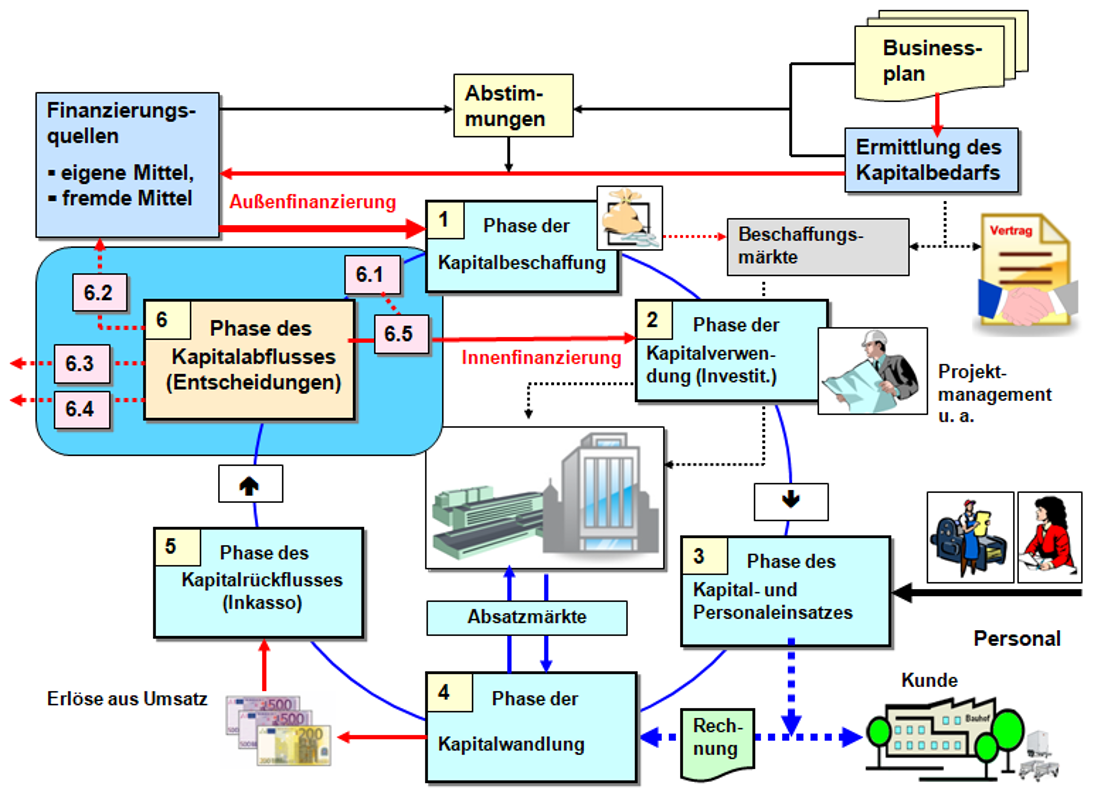

Bei den Darstellungen zum Kreislauf des Umsatzprozesses (siehe z.B. Seite BWL 3510) wurde wiederholt herausgearbeitet:

Wirtschaftlich gesund ist ein Unternehmen nur dann, wenn es ihm gelingt, seine Tätigkeit zu einem sich selbst tragenden, einen Gewinn abwerfenden Kreislauf zu gestalten (siehe Abb.4.04).

Der so erwirtschaftete Gewinn (nach Steuern) sollte aber nicht vollends ausgeschüttet werden.

Ziel einer betriebswirtschaftlich richtigen Führung des Unternehmens muss es vielmehr sein, Gewinne (nach Steuern) in Rücklagen anzusammeln und für die notwendige Finanzierung des Unternehmensprozesses als Form der Innenfinanzierung (im Sinne der Selbstfinanzierung) einzusetzen!

Gelingt eine derartige Gewinnerwirtschaftung und Gewinnverwendung nicht, dann hängt das Unternehmen - wie mehrfach betont - "am Tropf"! Dies bedeutet, dass das betreffende Unternehmen zwar weiterhin wirtschaftlich tätig sein kann, aber nur dann, wenn es gelingt, weitere Mittel über die Außenfinanzierung aufzunehmen.