4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.2 Gewinn [BWL 4210]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.2 Gewinn

4.2.1 Grundlagen der Erfolgsermittlung

a) Betriebswirtschaftlicher Erfolg

Das Erzielen eines wirtschaftlichen Erfolgs ist für jedes Unternehmen ein unabdingbares Erfordernis für das Bestehen im marktwirtschaftlichen Leistungs- und Preiswettbewerb.

Ein Erfolg kann unterschiedlich ausgedrückt und gemessen werden:

So kann eine öffentlichkeitswirksame Spende zum Erfolg beim Imagegewinn des Unternehmens beitragen; man kann bei einer Ausschreibung Erfolg haben und den Zuschlag für einen wichtigen Auftrag erhalten; durch eine Hausmesse kann der Kundenkreis erweitert werden, so dass diese Veranstaltung ein Erfolg war und dgl. mehr.

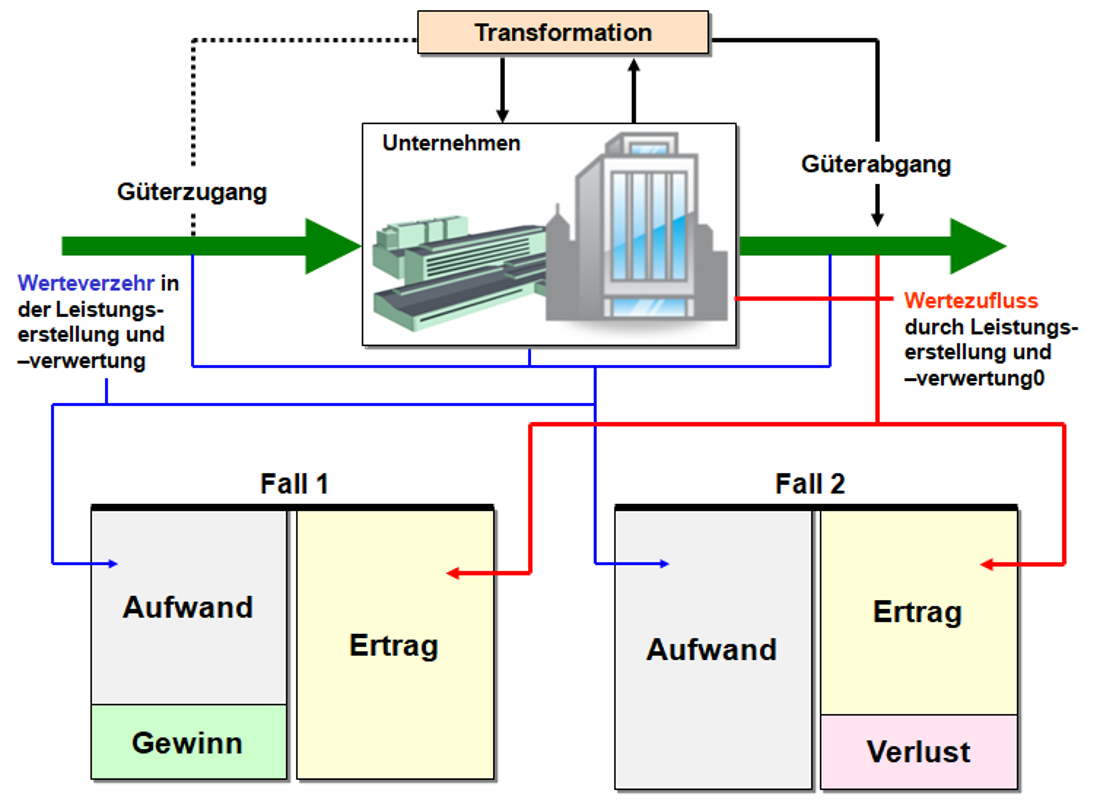

In der Betriebswirtschaft (nach Handelsrecht) versteht man unter Erfolg das periodenbezogene finanzielle Ergebnis der Unternehmenstätigkeit als Saldo zwischen Ertrag und Aufwand im Sinne von Gewinn bzw. Verlust (vgl. § 242 Abs. 2 HGB).

Ist der Ertrag größer als der Aufwand, dann ergibt dies einen positiven Saldo, einen Gewinn. Das Unternehmen schreibt "schwarze Zahlen" (siehe Abb. 4.03, Fall 1).

Ist der Ertrag kleiner als der Aufwand, dann ist der Saldo "Ertrag ./. Aufwand" negativ, der periodenbezogene Erfolg ist ein Verlust. Das Unternehmen schreibt "rote Zahlen" (siehe Abb. 4.03, Fall 2).

Ein betriebswirtschaftlicher Erfolg ist somit immer vorzeichenbehaftet.