2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2233]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.3 Bilanzveränderungen (Teil 2)

e) Bilanz- und erfolgswirksame Vorgänge

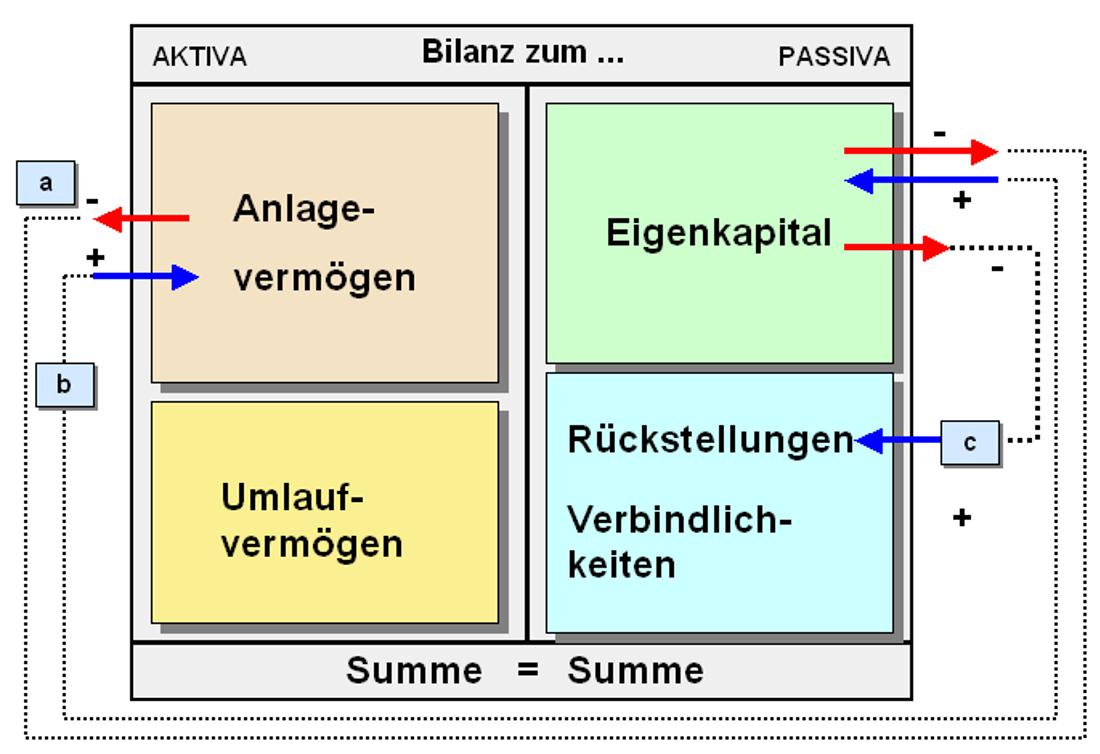

Eine vierte Gruppe von Geschäftsvorfällen betrifft schließlich jene Sachverhalte, die buchungsseitig zwar als bilanz- und auch als erfolgswirksam zu verarbeiten sind, jedoch keinerlei Zahlungen verursachen.

Derartige Vorgänge können nur im System der doppelten Buchführung erfasst werden (siehe Abb. 2.17).

Beispiele:

a: Güter des Anlagevermögens (und ggf. auch Güter des Umlaufvermögens) unterliegen einem Werteverlust. Sie müssen daher planmäßig (bzw. ggf. auch außerplanmäßig) abgeschrieben werden.

Wirkung: Der Wert der betreffenden Positionen auf der Aktivseite der Bilanz verringert sich um den Betrag der Abschreibung.

Da der Sachverhalt des Werteverlustes nicht die Rückstellungen oder die Verbindlichkeiten berührt, tritt – wegen des Einhalts der Bilanzgleichung - beim Eigenkapital eine Minderung (= Aufwand) ein, ohne dass dies mit einem Zahlungsvorgang verbunden ist.

Daraus folgt die wichtige Aussage: Abschreibungen sind Aufwendungen ohne Zahlungsmittelabfluss!

b: Wurde bei einem Anlagegut (z. B. bei einem Grundstück) eine außerplanmäßige Abschreibung vorgenommen, dann ist das Unternehmen nach Handels- und Steuerrecht verpflichtet, die dadurch bewirkte Wertminderung wieder rückgängig zu machen, wenn der Grund für die außerplanmäßige Abschreibung weggefallen ist.

Dieses Rückgängigmachen ist über das Buchen einer Zuschreibung vorzunehmen.

Wirkung: Der Wert bei dem betreffenden Anlagegut (Aktivseite der Bilanz) erhöht sich um den Betrag der Zuschreibung, was auf der Passivseite der Bilanz zu einer Mehrung des Eigenkapitals, also zu einem Ertrag führt, allerdings ohne Zufluss liquider Mittel.

Somit gilt: Zuschreibungen sind Erträge ohne Zahlungsmittelzufluss!

c: Unternehmen können für Verpflichtungen, die der Höhe und/oder der Fälligkeit nach noch ungewiss sind, Rückstellungen bilden (z. B. Rückstellung für eine im Abschlussjahr unterlassene Instandhaltung von Anlagegütern)

Die Bildung von bzw. die Zuführung zu Rückstellungen vermindert – wegen der Bilanzgleichung „Eigenkapital = Vermögen ./. Schulden“ – das Eigenkapital, was nichts anderes bedeutet, als dass es hier um „Aufwand“ geht.

Diesem buchungsseitig wirksam gemachten Aufwand steht im Abschlussjahr aber kein Zahlungsmittelabfluss gegenüber.

Somit gilt: Zuführungen zu Rückstellungen führen zu Aufwand ohne Zahlungsmittelabfluss!