5. Cashflow, Liquidität

5.2 Kapitalflussrechnung [BWL 5222]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.2 Kapitalflussrechnung

5.2.2 Indirekte Methode

d) Zusammenhang "Bilanz- GuV - Kapitalflussrechnung"

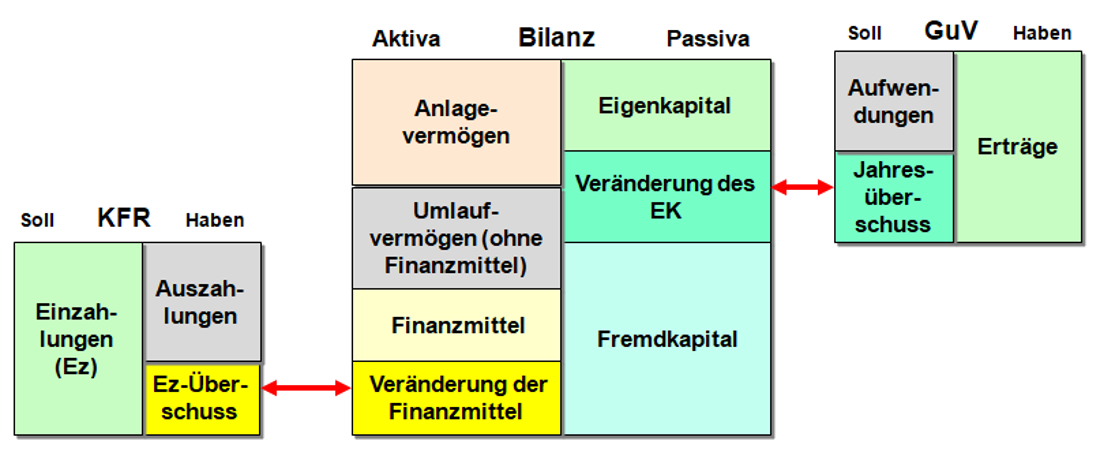

Die Zusammenhänge zwischen Bilanz, Gewinn- und Verlustrechnung (GuV) und Kapitalflussrechnung (KFR) lassen mit Bezug auf die Abschlussbuchungen zum Jahresabschluss durch folgende Grafik verdeutlichen (siehe Abb. 5.04):1

Aus dieser Sicht besteht dien Aufgabe der Kapitalflussrechnung darin, alle zahlungswirksamen Geschäftsvorfälle zu erfassen, die in der GuV erfolgswirksam oder auch erfolgsneutral sein können, wobei - dem Prinzip der doppelten Buchführung folgend- jener Geschäftsvorfall zwei Konten berührt.

Dies soll noch einmal durch folgende Übersucht verdeutlicht werden:2

| Art von Geschäftsvorfällen | Bilanz (Bestands-konten) | GuV (Erfolgs-konten) |

KFR (Zahlungs-konten) |

Beispiel |

| GuV- und zahlungswirksam (Ertrag = Einzahlung; Aufwand = Auszahlung) | x | x | Einzahlung von Zinserträgen; Bezahlung von Zinsen | |

| Zahlungs- und bilanzwirksam (Einzahlung <> Ertrag; Auszahlung <> Aufwand) | x | x | Aufnahme eines Kredits; Tilgung eins Kredits | |

| GuV- und bilanzwirksam (Ertrag, keine Einzahlung; Aufwand, keine Auszahlung) | x | x | Ertrag aus Eigenleistung; Abschreibungen | |

| Nur bilanzwirksam (Aktivtausch; Passivtausch; Bilanzverlängerung, Bilanzverkürzung) | x | Auszahlung, Einzahlung von Geld "Bank - Kasse"; Umwandlung kurzfristiger Bankverbindlichkeiten in langfristige Verbindlichkeiten |

|

|