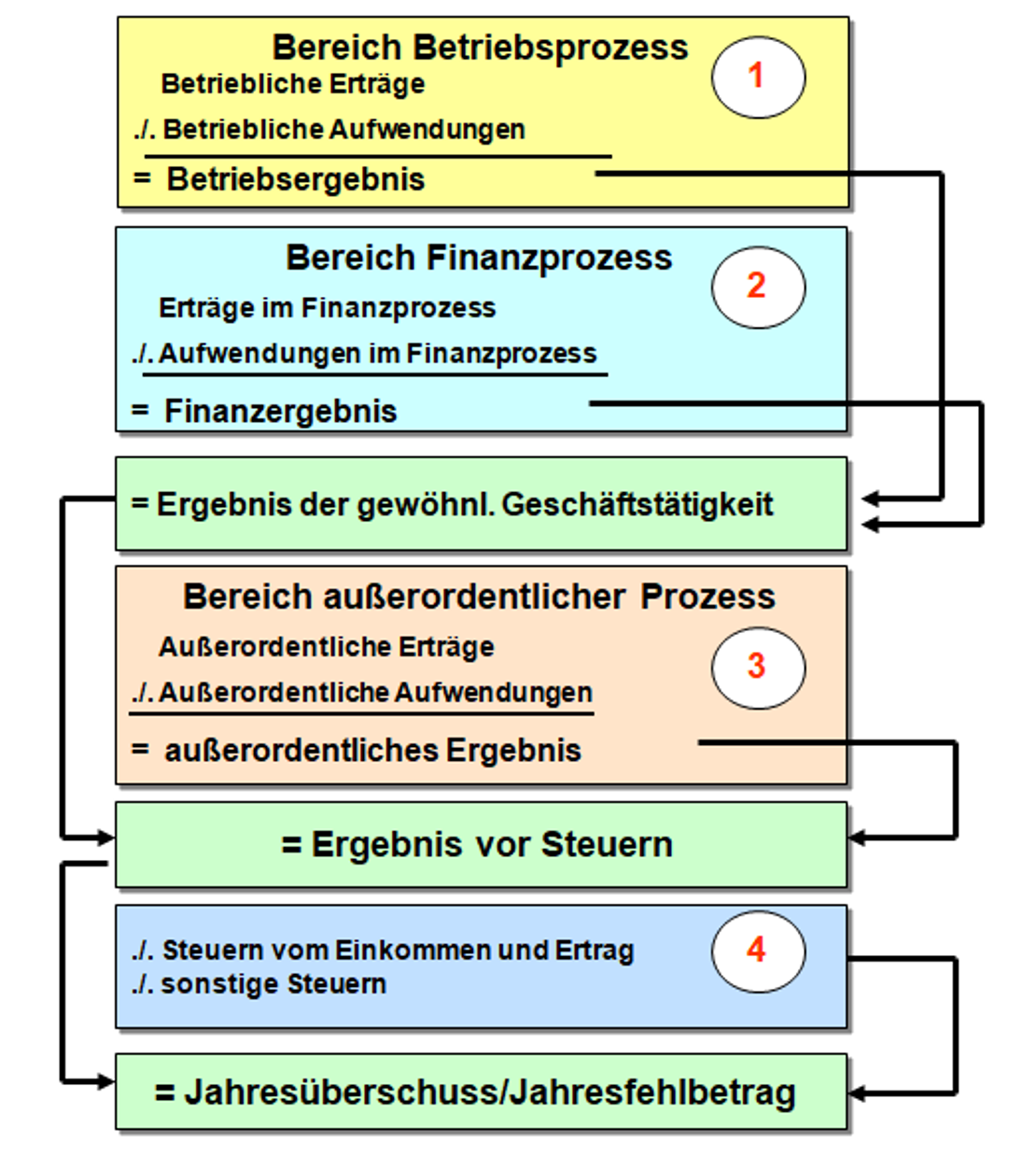

Die handelsrechtliche Erfolgsermittlung ist als Gewinn- und Verlustrechnung durch Gegenüberstellung der Erträge und Aufwendungen des betreffenden Geschäftsjahres in Staffelform zu erstellen..

Frage 3:

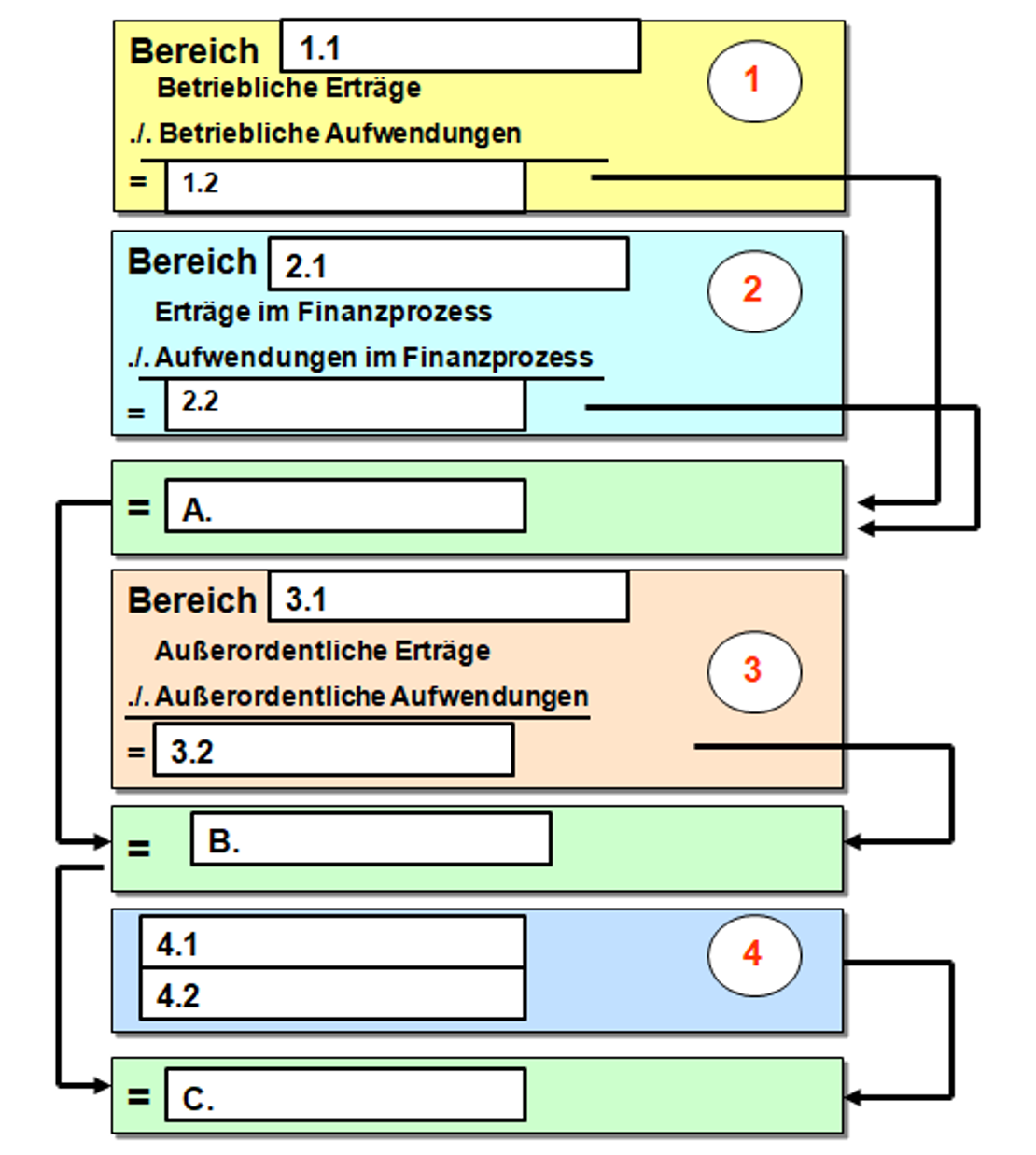

Um welche Sachverhalte bzw. Benennungen geht es bei dem nachfolgend skizzierten Grundschema einer Erfolgsrechnung? (Antworten mit 1.1 = ... 1.2 = ..., A = ..., usw.)!

Grundschema der handelsrechtlichen Erfolgsrechnung

Ihre Antwort:

Bitte zuerst eine Lösung für Frage 3 eingeben!

Frage 4:

Worin unterscheidet sich das Gesamtkostenverfahren (GKV) vom Umsatzkostenverfahren (UKV)?

Ihre Antwort:

Das Gesamtkostenverfahren (GKV) ist eine Produktions-Aufwands-Rechnung. Dies bedeutet, dass im Bereich des Betriebsprozesses den hier erzielten Erträgen (= Gesamtleistung) die gesamten Aufwendungen im Betriebsprozess gegenübergestellt werden, unabhängig davon, ob die erstellten Erzeugnisse und Leistungen in dieser Periode verkauft wurden oder nicht

Das Umsatzkostenverfahren (UKV) ist eine Absatz-Aufwands-Rechnung. Dies bedeutet, dass im Bereich des Betriebsprozesses den in einer Periode T erzielten Erlösen aus Umsatz jene Herstellungskosten gegenübergestellt werden, die genau für diese Umsätze aufgewendet wurden, unabhängig davon, in welcher Periode diese Kosten angefallen sind. Der Saldo aus "Umsatzerlösen" und "Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen" liefert ein Bruttoergebnis aus Umsatz.