2. Bilanz und Bilanzierung

2.3 Bilanzierung [BWL 2341]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.3 Bilanzierung

2.3.4 Bewertung, Bilanzpolitik

d) Bewertungsmaßstäbe

Grundlage der Bewertung von Vermögensgegenständen und Schulden sind die einschlägigen Bewertungsvorschriften (siehe § 253 f. HGB, § 6 EStG u. a.), die Bewertungsgrundsätzen (wie Anschaffungswertprinzip, Grundsatz der Einzelbewertung u. a.) sowie die bereits im Abschnitt 1.1.2 (Seite BWL 1120) benannten handels- und steuerrechtlichen Bewertungsmaßstäbe wie Anschaffungskosten, Herstellungskosten, fortgeführte Anschaffungs- bzw. Herstellungskosten, beizulegender Zeitwert, Teilwert und Wiederbeschaffungskosten.

Bei der Erstellung des Jahresabschlusses kommen folgende weitere handelsrechtliche Bewertungsmaßstabe zur Anwendung;

| Festwert, Durchschnittswert | Diese Werte dienen in besonderen Fällen der Bewertung von Gütern des Sachanlage- und des Vorratsvermögens (gem. § 240 Abs. 3, 4 HGB i. V. m. § 256 HGB). |

| Barwert | Dieser Wert ist insbesondere bei der Bewertung von Rentenverpflichtungen anzusetzen. Die Ermittlung erfolgt nach finanzmathematischen Berechnungsverfahren. |

| Erfüllungsbetrag | Dieser Wert ist gem. § 253 Abs. 1 Satz 2 HGB bei der Bewertung von Verbindlichkeiten und von Rückstellungen anzusetzen, siehe auch die Bestimmungen in § 253 Abs. 2 HGB.. |

Für die Bewertung von Grundstücken, vor allem im Zusammenhang mit der Ermittlung der Grundsteuer und der Gewerbesteuer, hat der sog. Einheitswert (als steuerrechtlicher Bewertungsmaßstab) grundlegende Bedeutung.

|

Der Einheitswert ist der nach den Vorschriften des Bewertungsgesetzes (§ 19 ff. BewG) für die dort bezeichneten Bewertungsgegenstände einheitlich für mehrere Steuerarten und in einem gesonderten, von der Steuerfestsetzung unabhängigen Verfahren ermittelte Wert für wirtschaftliche Einheiten. Die Feststellung von Einheitswerten erfolgt unabhängig von der Steuerfestsetzung (vgl. auch (§ 180 II Nr. 1 AO). |

Für die Ermittlung des Einheitswerts ist entweder das Ertragswertverfahren oder das Sachwertverfahren gem. den Bestimmungen im Bewertungsgesetz anzuwenden.

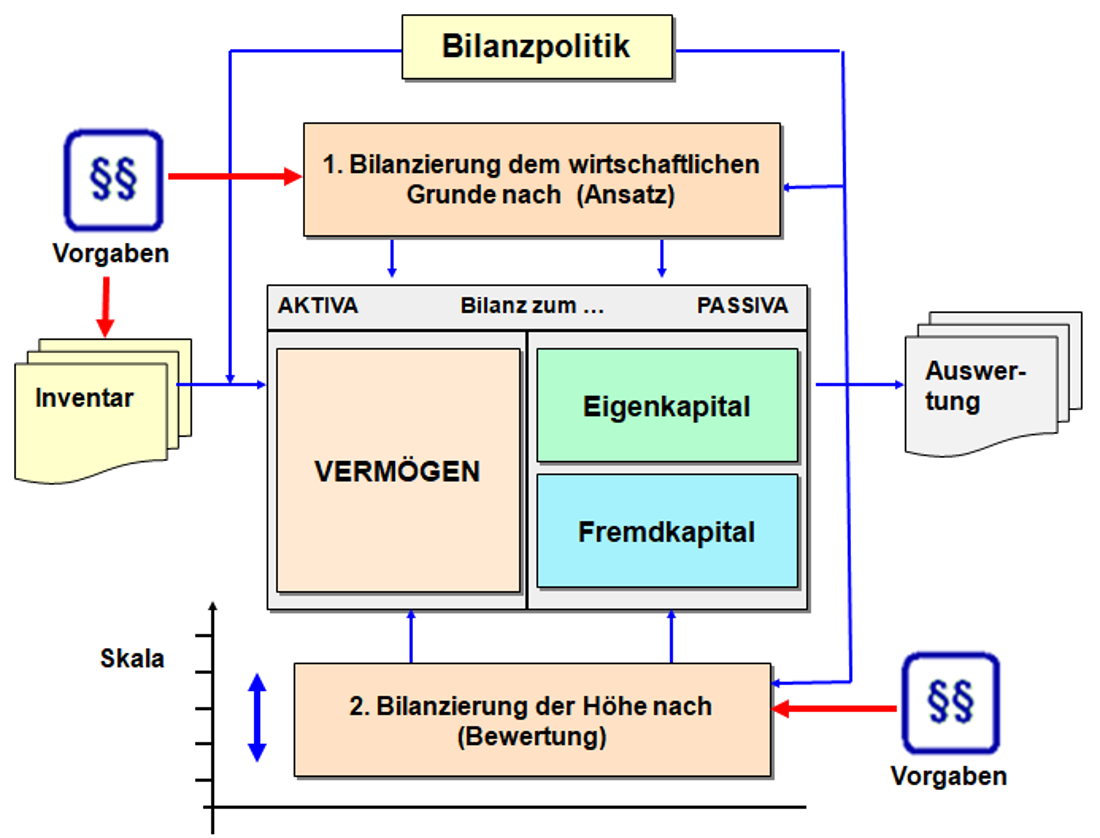

e) Bilanzpolitik

|

Als Bilanzpolitik bezeichnet man all jene Aktivitäten, die bewusst auf einzelne Positionen des handelsrechtlichen Jahresabschlusses und der Steuerbilanz Einfluss nehmen und dabei die gegebenen Handlungs- und Entscheidungsspielräume ausnutzen, die sich aus Bilanzierungs- und Bewertungswahlrechten ergeben. |

Die formelle Bilanzpolitik bezieht sich vor allem auf die Gestaltung der Bilanzgliederung und der Bilanzstruktur unter Beachtung der Pflichten zur Offenlegung des Jahresabschlusses.

Die materielle Bilanzpolitik zielt hingegen vor allem darauf ab, die Höhe des im Jahresabschluss auszuweisenden Gewinns zu beeinflussen (siehe Abb. 2.21)..