2. Bilanz und Bilanzierung

2.3 Bilanzierung [BWL 2311]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.3 Bilanzierung

2.3.1 Begriffe, Inhalt und Aufgaben

b) Inhalt, Aufgaben

Das Erstellen einer Bilanz nach den Vorgaben in den einschlägigen Rechtsvorschriften ist - für alle buchführungspflichtigen Unternehmen - Inhalt und Aufgabe der Bilanzierung, und zwar zum Zeitpunkt der Ingangsetzung ihres Geschäftsbetriebs (als Eröffnungsbilanz) sowie zum Schluss eines jeden Geschäftsjahres (als Schlussbilanz).1

|

Unter Bilanzierung ist – im hier betrachteten Zusammenhang – der Ansatz und der stichtagsbezogene Ausweis

eines Unternehmens in der entsprechenden Bilanz zu verstehen, was die Ermittlung und den Ausweis des Eigenkapitals sowie von Rechnungsabgrenzungsposten mit einschließt. |

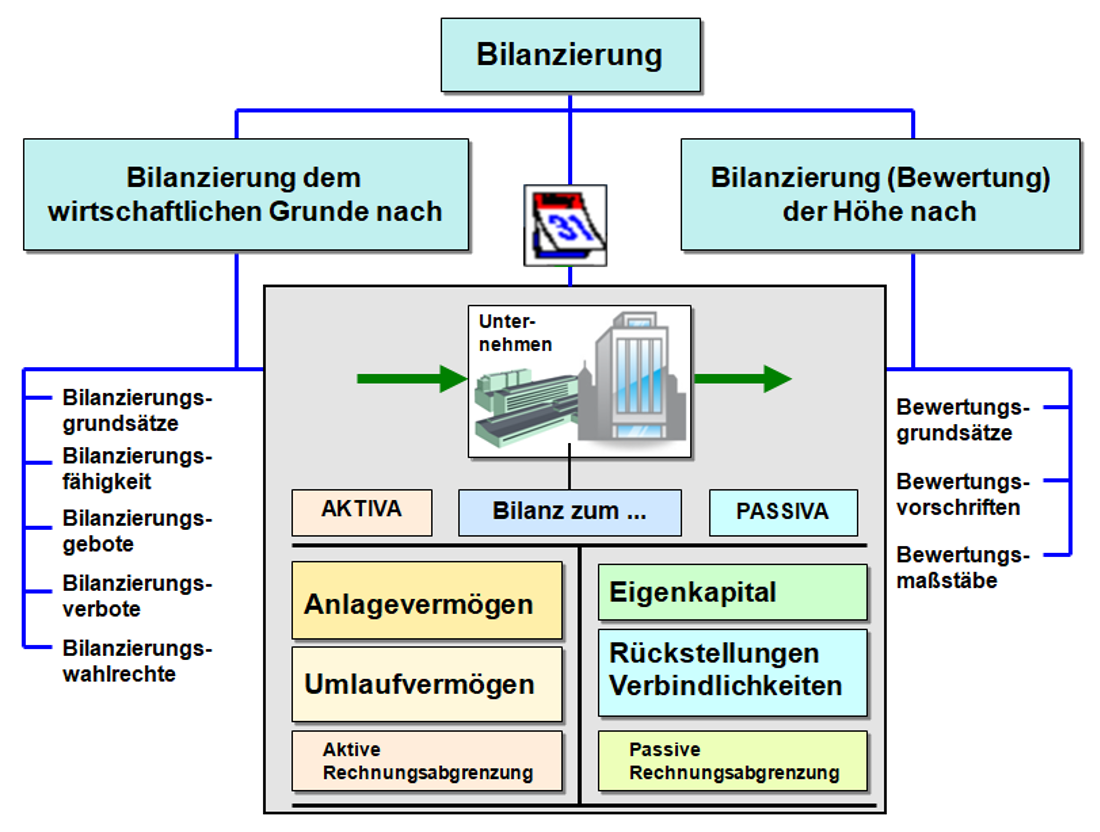

Die Bilanzierung umfasst somit zwei komplexe Aufgaben (siehe Abb. 2.18):

Erstens geht es um die Klärung der Frage, welche Vermögensgegenstände und welche Verbindlichkeiten/ Rückstellungen dem wirtschaftlichen Grunde nach in die Bilanz aufzunehmen sind. Dies ist entsprechend den gültigen handelsrechtlichen Ansatzvorschriften zu entscheiden.

Zweitens geht es um die Klärung der Frage, wie die zu bilanzierenden Vermögensgegenstände sowie die Verbindlichkeiten / Rückstellungen der Höhe nach in die Bilanz aufzunehmen sind. Dies ist das Thema „Bewertung" (von Vermögen und Schulden).

|

|