2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2230]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.3 Bilanzveränderungen (Teil 2)

a) Problemstellung

Die Wirkung von Geschäftsvorfällen kann auch unter folgenden Gesichtspunkten untersucht und systematisiert werden:

- Geschäftsvorfälle sind nur bilanzwirksam und somit weder erfolgswirksam (in Bezug auf die Änderung des Eigenkapitals) noch zahlungswirksam (in Bezug auf den Bestand an liquiden Mitteln).

- Geschäftsvorfälle sind nur bilanz- und zahlungswirksam, sie haben somit keinen Einfluss auf die Änderung des Eigenkapitals.

- Geschäftsvorfälle sind erfolgs- und zahlungswirksam, der Aspekt der Bilanzwirksamkeit tritt in den Hintergrund.

- Geschäftsvorfälle sind bilanz- und erfolgswirksam, sind aber mit keinerlei Zahlungen verbunden.

Diese vier Grundformen sollen im Weiteren mit Beispielen erläutert werden, die damit verbundenen Sachverhalte werden helfen, das "Denken in der Bilanz" zu trainieren

b) Nur bilanzwirksame Vorgänge

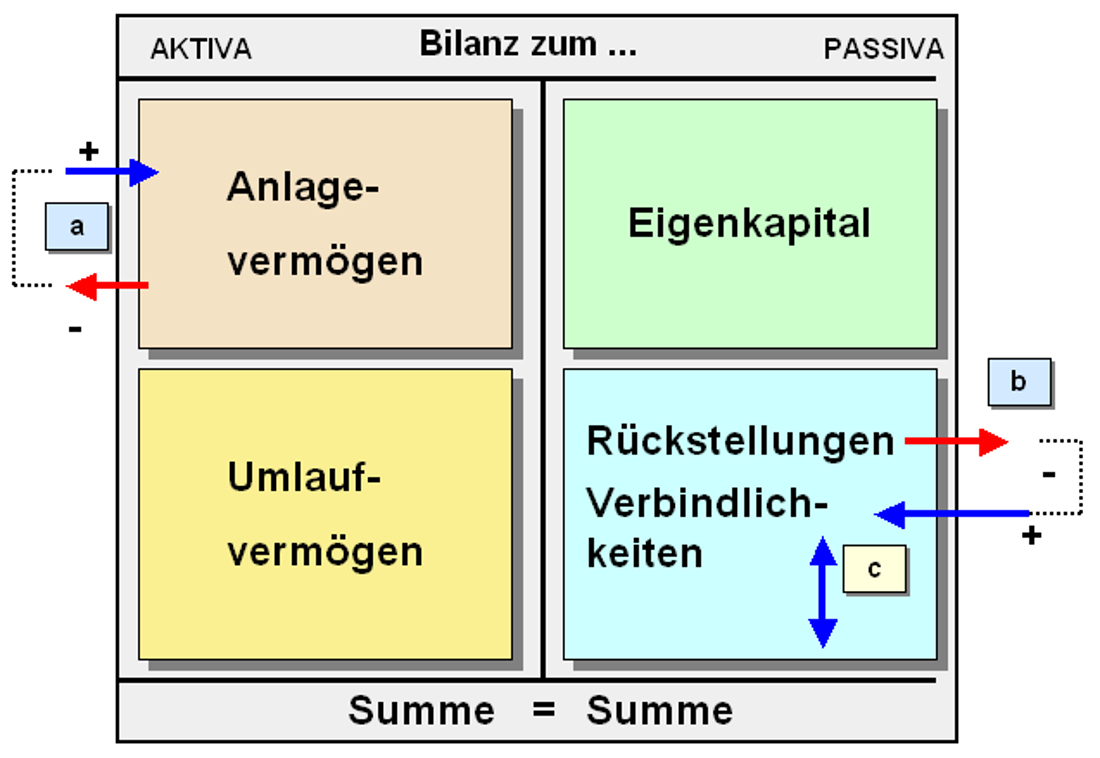

Eine erste Gruppe von Geschäftsvorfällen betrifft Sachverhalte, die buchungsseitig nur bilanzwirksam sind und die somit weder erfolgs- noch zahlungswirksame Komponenten aufweisen (siehe Abb. 2.14).

Beispiele:

a: Nach Fertigstellung eines Betriebsgebäudes wird die unter der Bilanzposition „Anlagen im Bau“ ausgewiesene Wertgröße der Position "Grundstücke und Bauten" zugeordnet (wie "reiner Aktiv-Tausch").

b: Eine im Vorjahr gebildete Instandhaltungsrückstellung wird - nach Ausführung der Reparatur (der Computeranlage ) durch eine Privatperson gegen Rechnung (ohne Umsatzsteuer) - betragsgleich in eine Verbindlichkeit aus Lieferungen und Leistungen umgebucht, da die Rechnung noch nicht beglichen wurde (wie reiner Passivtausch).

c: Es wird eine Umbuchung eines in Anspruch genommenen Kontokorrentkredits (kurzfristige Verbindlichkeit gegenüber der Bank) in ein mittelfristiges Darlehen vorgenommen (wie "reiner Passiv-Tausch").