3. Ökonomische Ströme

3.5 Ertrag, Leistung [BWL 3511]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.5 Ertrag, Leistung

3.5.1 Ertrag

b) Begriffsbestimmung

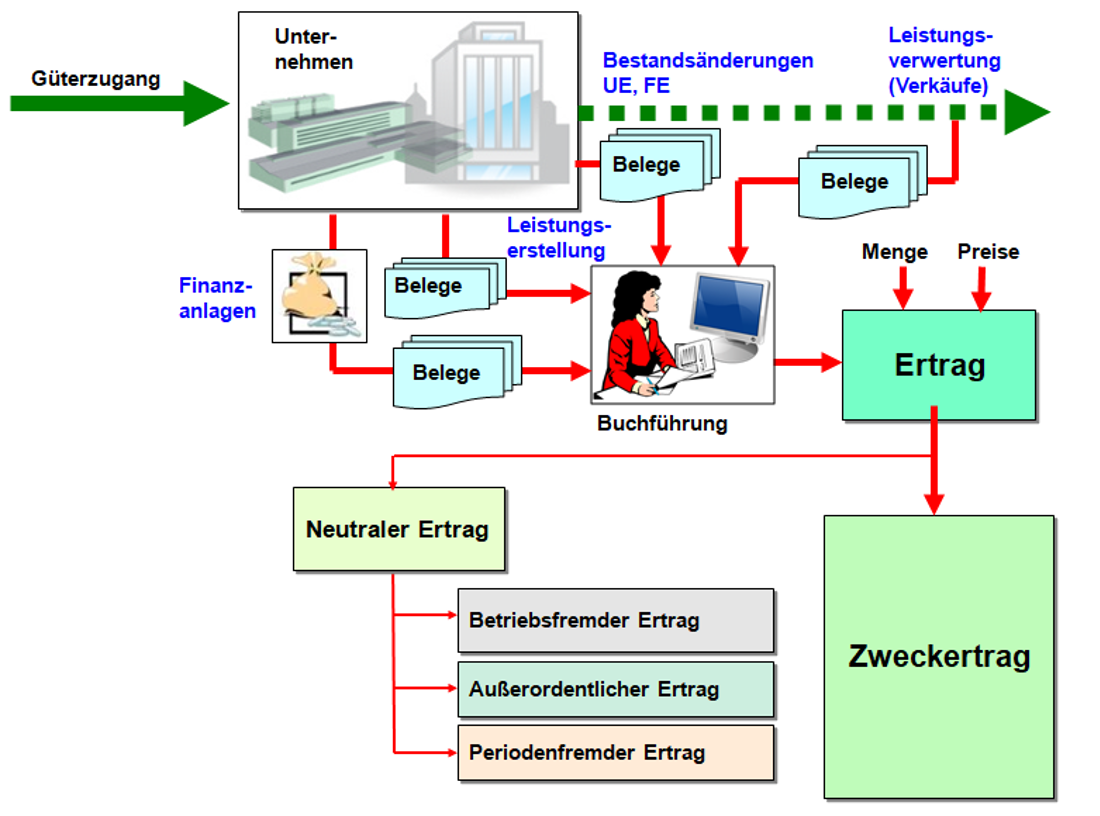

Der Terminus Ertrag bezieht sich - wie dargestellt -

- auf den Wertezufluss (Werteausstoß) im gesamten Unternehmensprozess sowie

- auf den Zugang zu Vermögenswerten, ohne dass dies immer mit Veränderungen im Geldvermögen zu tun haben muss.

|

Unter Ertrag ist der Geldausdruck der durch die Tätigkeit eines Unternehmens verursachten Zugänge im Geld- und im Sachvermögen in einer Abrechnungsperiode – im Sinne eines Werteausstoßes bzw. Wertezuflusses – zu verstehen. Erträge werden in der Buchführung erfasst und gehen als positives Erfolgselement in der Erfolgsrechnung zum betreffenden Abrechnungszeitraum (Monat, Jahr) ein. Erträge gliedern sich in Zweckerträge und in neutrale Erträge. |

Der Zweckertrag ist der zeitraumbezogene Werteausstoß, der im Geldausdruck die im betreffenden Zeitraum erbrachte betriebliche Leistung (= Betriebsertrag) erfasst.

Typische Zweckerträge sind:

- Erlöse aus dem Verkauf von Erzeugnissen, Waren oder aus der Realisierung von erbrachten Dienstleistungen,,

- Miet- und Pachterträge,

- Zugang aus aktivierten Eigenleistungen,

- Bestandsmehrungen bei unfertigen und fertigen Erzeugnissen.

Neutrale Erträge haben demgegenüber keine oder andere Entsprechungen im Betriebsprozess. Es handelt sich hierbei um

- betriebsfremde Erträge (z. B. Erträge aus Beteiligungen, Zinserträge),

- außerordentliche Erträge (z. B. Erträge aus dem Verkauf von Beteiligungen über dem Buchwert) oder um

- periodenfremde Erträge (z. B. Gutschrift für zu viel bezahlte Betriebssteuern aus Vorjahren).