4. Wertschöpfung, Gewinn, Rentabilität, Deckungsbeitrag

4.3 Erfolgsrechnung (GuV) [BWL 4327]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 64.3 Erfolgsrechnung

4.3.2 Gesamtkostenverfahren

t) Außerordentliches Ergebnis (Pos. 15, 16, 17)

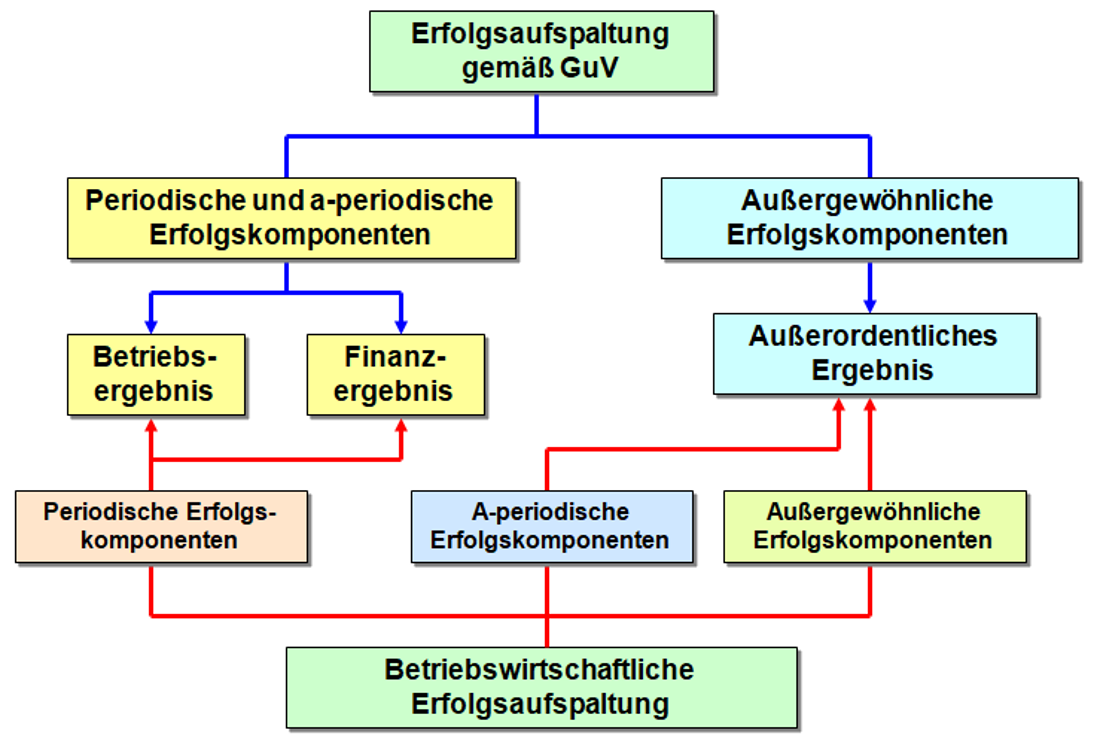

Bei der Ermittlung und der Analyse des außerordentlichen Ergebnisses sind die Unterschiede zwischen der betriebswirtschaftlich orientierten Erfolgsaufspaltung und der Nachweisführung außerordentlicher Erträge bzw. Aufwendungen nach § 275 Abs. 2 HGB (Pos. 15, 16) zu beachten (siehe Abb. 4.10).1

Die in der Erfolgsrechnung nach § 275 Abs. 2 HGB auszuweisenden außerordentlichen Erträge und Aufwendungen beziehen sich auf jene Erfolgskomponenten, die außergewöhnlich (in Bezug auf Höhe bzw. Einmaligkeit) sind.

Dies betrifft auch periodenfremde Erträge bzw. Aufwendungen, die jedoch in den Pos. 15 bzw. 16 der GuV-Gliederung nach § 275 Abs. 2 HGB nur dann auszuweisen sind, wenn sie außergewöhnlicher Natur sind.

Andere periodenfremde Erträge bzw. Aufwendungen werden unter Positionen der gewöhnlichen Geschäftstätigkeit erfasst.

Außerordentliche Erträge (Pos. 15 GKV):

- Erträge aus selten bzw. einmalig auftretenden Anlageverkäufen (z. B. infolge von Stilllegung von Betriebsteilen),

- Erträge aus dem Verkauf von Vorratsbeständen (z. B. im Zusammenhang mit Veränderungen im Produktionsprogramm).

Außerordentliche Aufwendungen (Pos. 16 GKV)

- Aufwendungen im Zusammenhang mit Havarien,

- Verluste aus dem Verkauf von Produktionsanlagen.

Das außerordentliche Ergebnis ist nach § 275 Abs. 2 HGB wie folgt zu bilden und explizit auszuweisen:

| 1 | Außerordentliche Erträge |

| 2 | ./. Außerordentliche Aufwendungen |

| 3 | = Außerordentliches Ergebnis (Pos. 17 GKV) |

Erläuterungen hierzu sind im Anhang zum Jahresabschluss aufzuführen.

|

|