2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2213]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.1 Begriff, Aufbau und Gliederung der Bilanz

d) Gliederung der Bilanz

Die Gliederung einer Bilanz ist - wie bereits ausgeführt - davon abhängig, welche Rechtsform und welche Größe das betreffende Unternehmen aufweist.

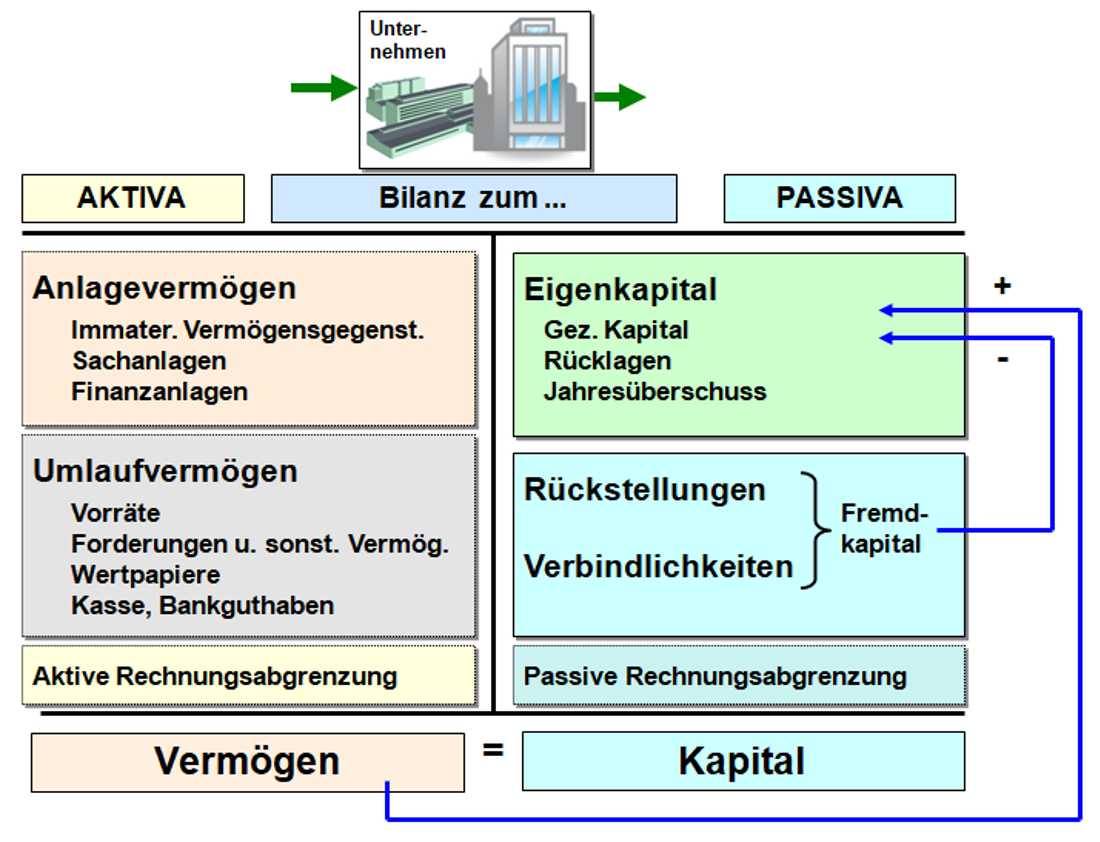

Die Darstellung in Bild 3.07 zeigt in einer visualisierten Darstellung den Aufbau und die Grundgliederung einer Bilanz.

Speziell bei Kapitalgesellschaften ist zu beachten, dass es für die Erstellung der Bilanz als Bestandteil des Jahresabschlusses größenspezifische Pflichten bzw. Erleichterungen gibt. So gilt nach § 267 Abs. 1, 2 HGB:

|

Als Kleinstkapitalgesellschaften sind gem. § 267a HGB kleine Kapitalgesellschaften, die mindestens zwei der folgenden Kriterien nicht überschreiten:

Bilanzsumme: 350.000 EUR, Umsatzerlöse: 700.000 EUR, Arbeitnehmer im Jahresdurchschnitt: 10.

Für große und mittelgroße Kapitalgesellschaften und für diese gleichgestellten Gesellschaften besteht die Verpflichtung, die Bilanz nach den in § 266 Abs. 2, 3 HGB benannten Posten gesondert und in der vorgeschriebenen Reihenfolge aufzustellen (§ 266 Abs. 1 Satz 2 HGB).

Kleinen Kapitalgesellschaften ist erlaubt, die Bilanz in verkürzter Form aufzustellen (vgl. § 266 Abs. 1 Satz 3 HGB).

Für Nicht-Kapitalgesellschaften (Einzelkaufleute, Personenhandelsgesellschaften mit einer natürlichen Person als Vollhafter u. a.) besteht keine bestimmte Vorgabe für die Bilanzgliederung. Die von diesen Unternehmen erstellte Bilanz genügt den Vorgaben in den §§ 243 und 247 HGB, wenn die Bilanzgliederung dem Schema nach § 266 HGB angepasst ist.

Klicken Sie "Bilanzgliederung" an und es öffnet sich eine PDF-Datei mit der Bilanzgliederung nach § 266 HGB.

Wenn Sie "Beispiel-Bilanz" anklicken, wird die Bilanz des Unternehmens "PCX GmbH." - unter Bezugnahme auf das Inventar dieses Unternehmens (Seite BWL 2131 f.) gezeigt.